作者 · 罗嘉欣

头图 · 深圳湾万象城二期

上市五载,逆势称王。12月9日,华润万象生活上市五周年,股价收于43.12港元/股——稳坐商管物管行业市值头把交椅。

就在4天前,《2025年度中国商业零售企业综合实力TOP100》榜单揭晓,华润万象生活再次蝉联榜首。在行业深度调整的当下,彰显其领军地位的硬核含金量。

眼下,商业地产行业正集体进入“降本求存”的调整期:行业景气指数低位回调,多数企业收缩求稳。但华润万象生活却走出了一条与众不同的增长曲线:商业航道年营收复合增长率超20%,五年新开商业项目超80座,市场份额持续提升,成为支撑其资本市场表现的核心引擎。

这份穿越周期的韧性背后,究竟藏着怎样的增长密码?其商业航道构建的护城河又是如何支撑起企业价值重估?

01.

核心破局力

商业航道的逆周期增长

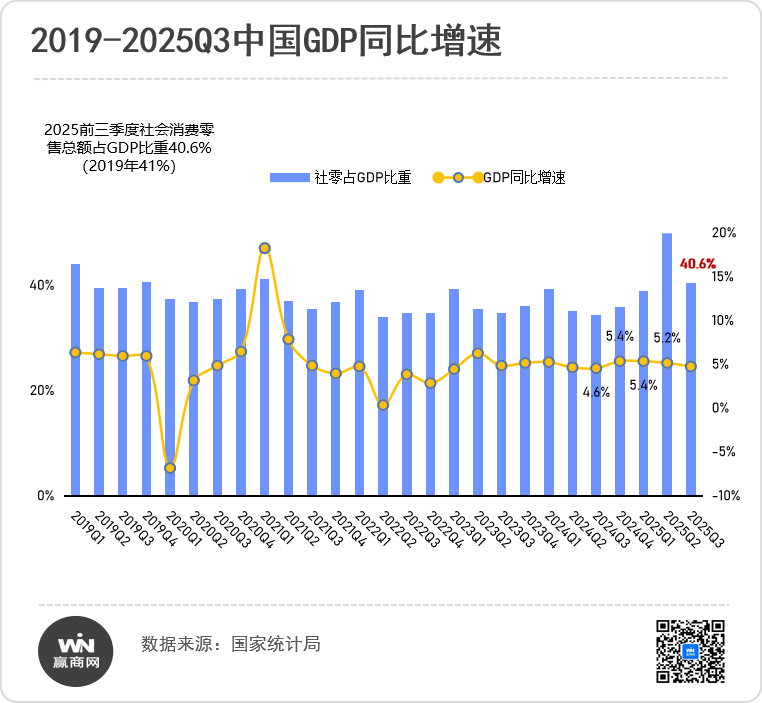

2025年,宏观经济呈现“压力中藏韧性”:前三季度国内GDP增速5.2%,相对去年同期稳中有进。消费者信心指数依然承压,但社会消费品零售总额仍实现4.5%的温和复苏,消费韧性显现。

作为行业内少有的“高增长+高盈利”企业样本,华润万象生活上市以来的表现,可以总结为:规模与利润双升、效率与韧性兼具。

规模与利润双驱动:

五年增长底气

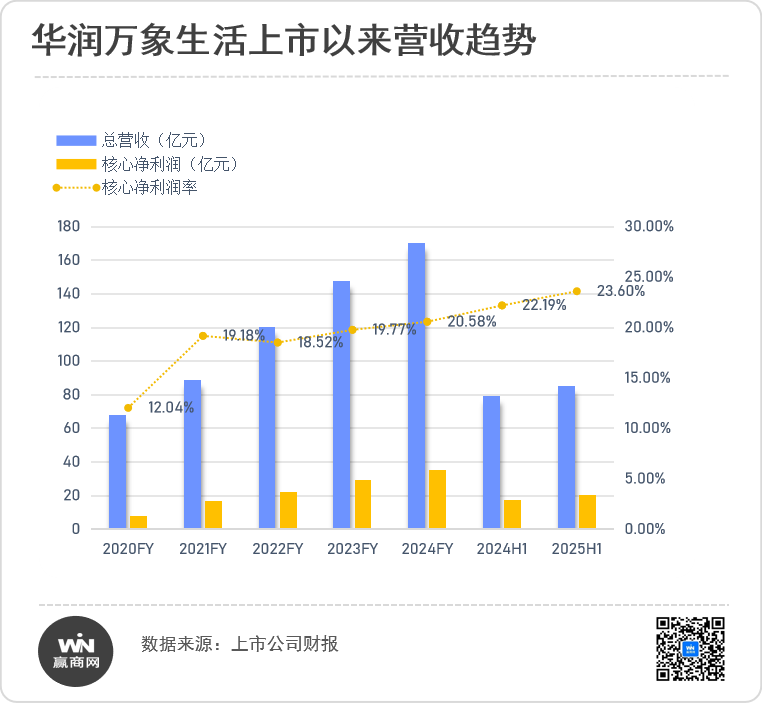

上市5年,华润万象生活业务规模高速扩张。截至2025年6月末,物业管理面积4.2亿㎡,购物中心运营管理面积1356万㎡,较2020年底分别增长约274%和119%。

规模增长带动营收提升,2020到2024年,公司营收从67.79亿元涨到170.43亿元,2025年上半年达85亿元。五年间收入翻了一倍,年复合增长率25.9%。

公司净利润率逐年攀升,打破了行业“规模扩张必然导致盈利稀释”的传统认知。2020-2024年,核心净利润从8.16亿元增长至35.07亿元,四年复合增长率达44.0%,显示盈利质量稳定,展现强大的抗周期韧性。

出色的业绩表现,也为投资者带来了丰厚回报。截至2024年末,华润万象生活累计派息91.89亿元,占同期核心净利润82.3%。其中2023-2024连续两年实现核心净利润100%分派。

■万象商业:利润贡献的“压舱石”

从业务端来看,华润万象生活以“商业+物业+大会员”的“2+1”模式协同效应:物业航道支撑规模底盘,商业航道聚焦利润核心,两者流量与价值互补,共同筑牢逆周期增长根基。

作为高盈利性战略支柱,万象商业是当之无愧的“利润奶牛”,增长韧性显著。

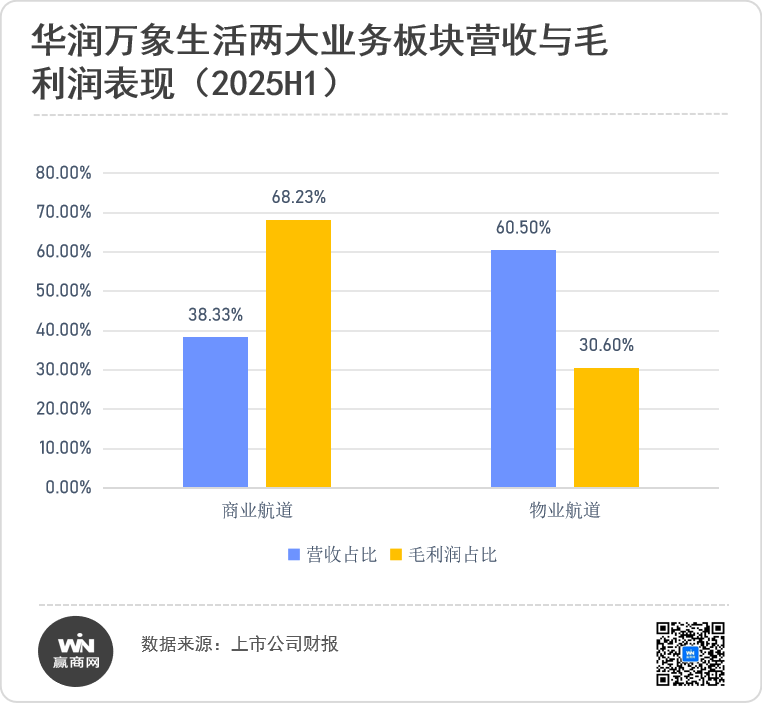

上市至今,万象商业营收从28.95亿元攀升至2024年的62.74亿元,年复合增长率达21%,跑赢绝大多数同行;2025年上半年,其以仅38.3%的营收占比,扛起了公司68.2%的毛利重担——实现毛利约21.60亿元,同比劲增24.4%,成为公司的利润稳定器。

扩张与储备的稳健布局,

别人收缩我扩张

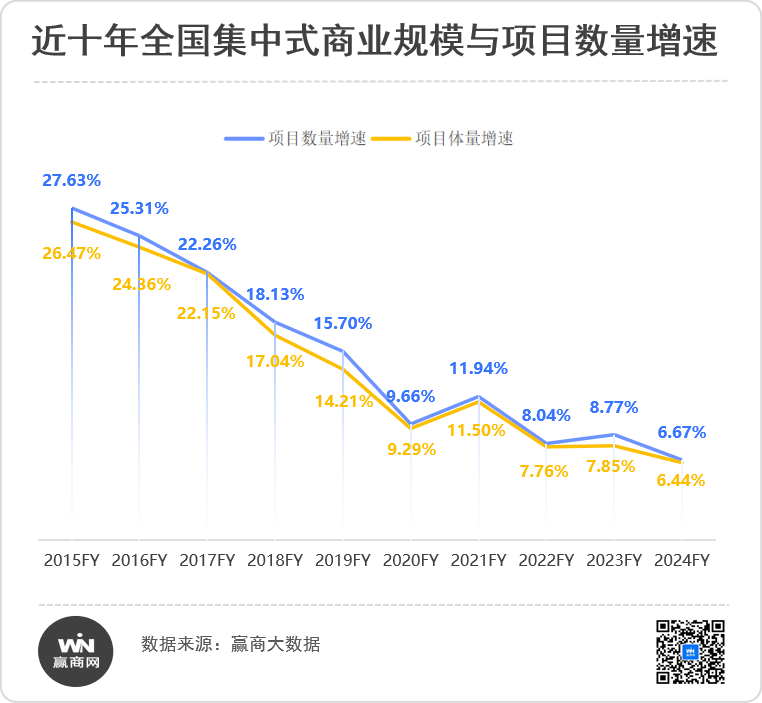

赢商研究报告显示,中国商业地产新增规模与项目数量近十年持续放缓,2024年增速跌至6%档位;场所端经营压力激增,行业平均空置率徘徊在10%左右,招商承压下部分企业选择战略收缩。

在此背景下,行业分化加剧,强者恒强的“马太效应”越发显著。

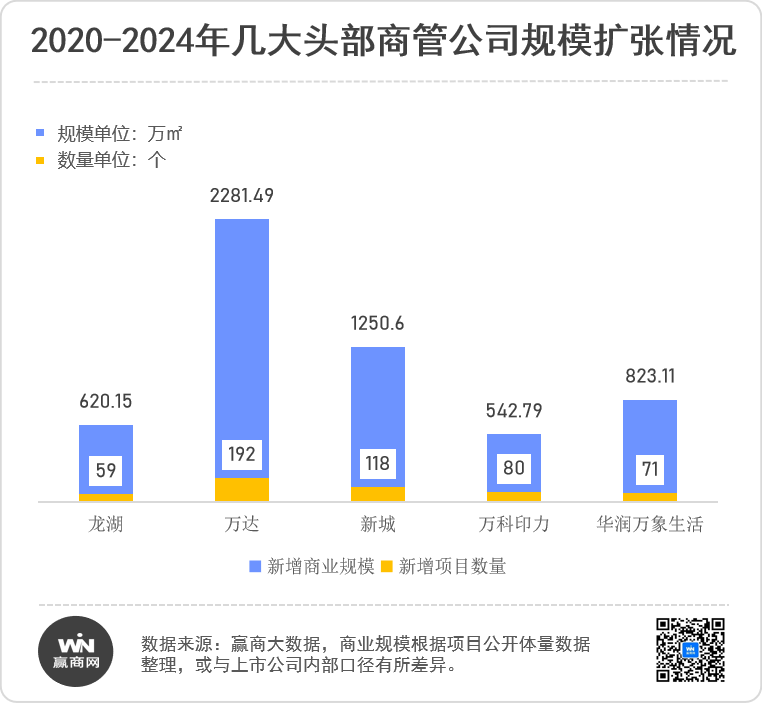

以华润万象生活为代表的头部商管企业,以“别人收缩我扩张”的姿态跑出加速度,成为支撑行业信心的核心力量。

上市5年间,万象商业布局60座城市、开出125座购物中心(截至2025年上半年),在25城实现“一城多汇”或“多城多汇”,并提前超额完成“十四五”轻资产外拓目标(计划50个,实际完成60个)。

其逆势扩张的背后,是一套“轻资产驱动+产品线协同+运营硬实力+长期储备”的完整战略支撑。

■轻资产驱动:从“内配型企业”到“市场化成熟”

赢商网关注到,万象商业外拓并非盲目规模扩张,而是以“质效优先”原则锁定高潜标的。

坚定布局重点城市和优质TOD项目。

创新模式突破,探索机场商业(如西安航站楼),通过包租模式获取杭州滨江、西安未来广场等优质资产。

大客户深度合作,与平安、阿里、上海浦开发、成都轨交等达成多项目合作,强化资源壁垒。

尤其在存量领域,锁定核心商圈标的,通过快速调改盘活实现规模和营收双重转化。

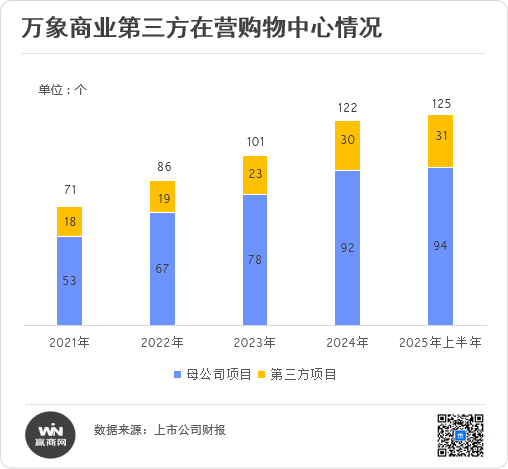

2025年上半年,在营第三方购物中心31个(占比24.8%),营收及税前利润占比达30.7%、23.9%,同比提升3.2%、2.5%,轻资产盈利效率显著高于整体水平,印证其轻资产模式的市场认可度已跻身行业第一梯队。

预计到2025年末,万象商业在营购物中心将达134座,其中第三方在营项目将增至36个,标志着其从“内配型企业”转向“市场化竞争”的成熟阶段。

■产品线与生态圈协同:差异化利器

多元的产品与品牌体系为业务扩张提供了更灵活的支撑。自上市以来,“万象城、万象汇、万象天地”三大商业品牌构建了清晰的品牌矩阵。在持续强化品牌资产的同时,华润万象生活升级产品管理体系,以“非凡重奢、城市旗舰、品质生活、前沿创新”四大赛道引导业务方向,实现品牌体系与产品体系的双线协同。

其中“前沿创新”赛道进一步拓展机场商业、奥莱、文旅商业等多元新领域,逐步形成包括BY MIXC、MIXC AIR等创新品牌矩阵。通过全新赛道体系,覆盖不同消费层级与生活方式,为未来增长提供高韧性的战略支撑。

同时,通过万象影院、冰场、高化、润艺文化等生态圈业务与商业协同发展,持续优化消费体验,形成覆盖全消费层级的差异化竞争力。

■运营硬实力:扩张的底气来源

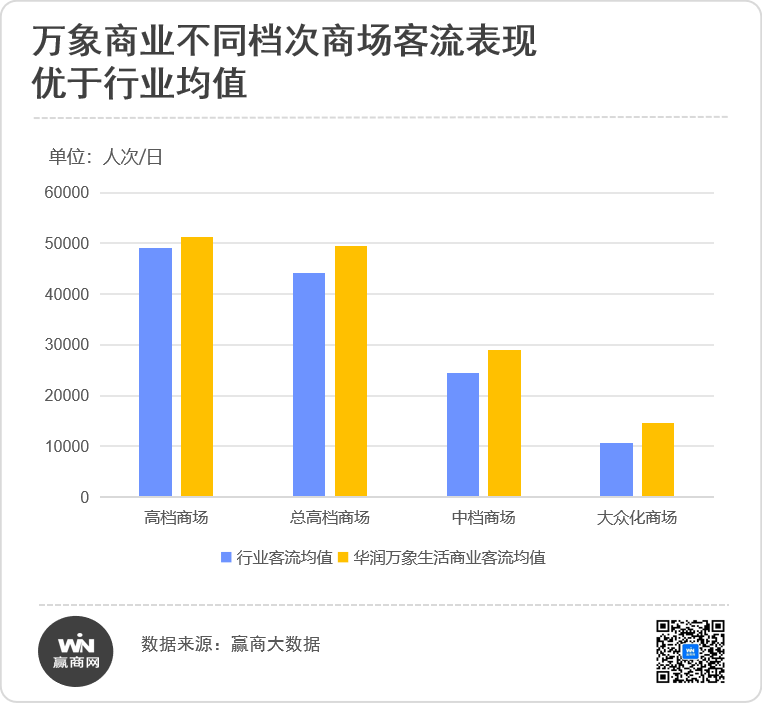

强大的运营能力是逆势扩张的坚实后盾。从赢商网长期观察来看,华润万象生活是国内唯一在高端、中高端与大众化不同档次购物中心均有布局且整体表现不错的商业运营商。

从客流和出租率两个核心指标来看:

客流韧性:在营项目普遍优于行业同类型商场。从调研数据来看,以万象城为代表的高档商场日均客流超出同类型商场均值4.6%,以万象天地和万象汇为代表的中高档及中档商场则分别超出11.8%和35.8%,展现出显著优势。

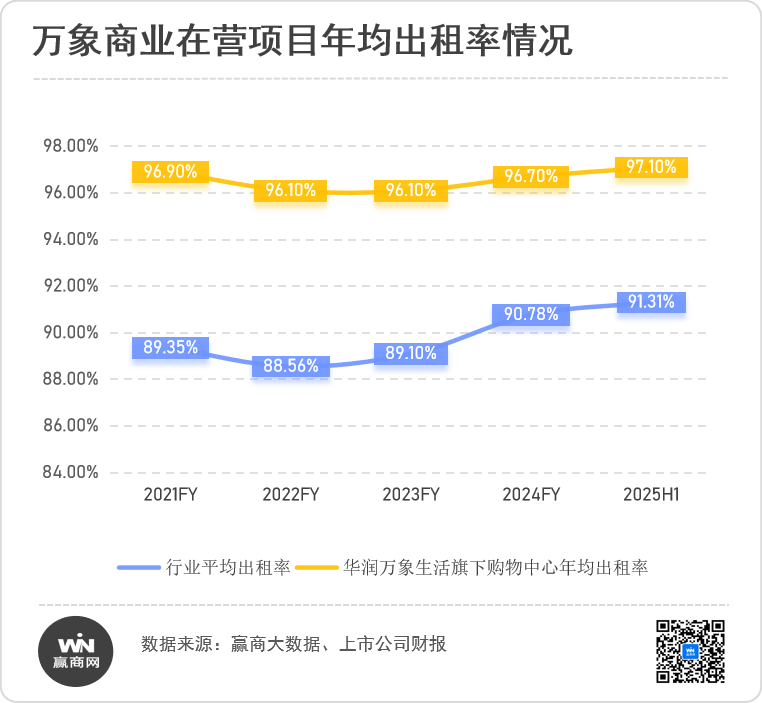

出租率稳健:常年保持96%以上高位。截至2025年上半年,万象商业平均出租率为97.1%。从过往数年数据来看,整体表现非常稳健。目前行业均值为91.31%,呈现缓慢复苏状态。

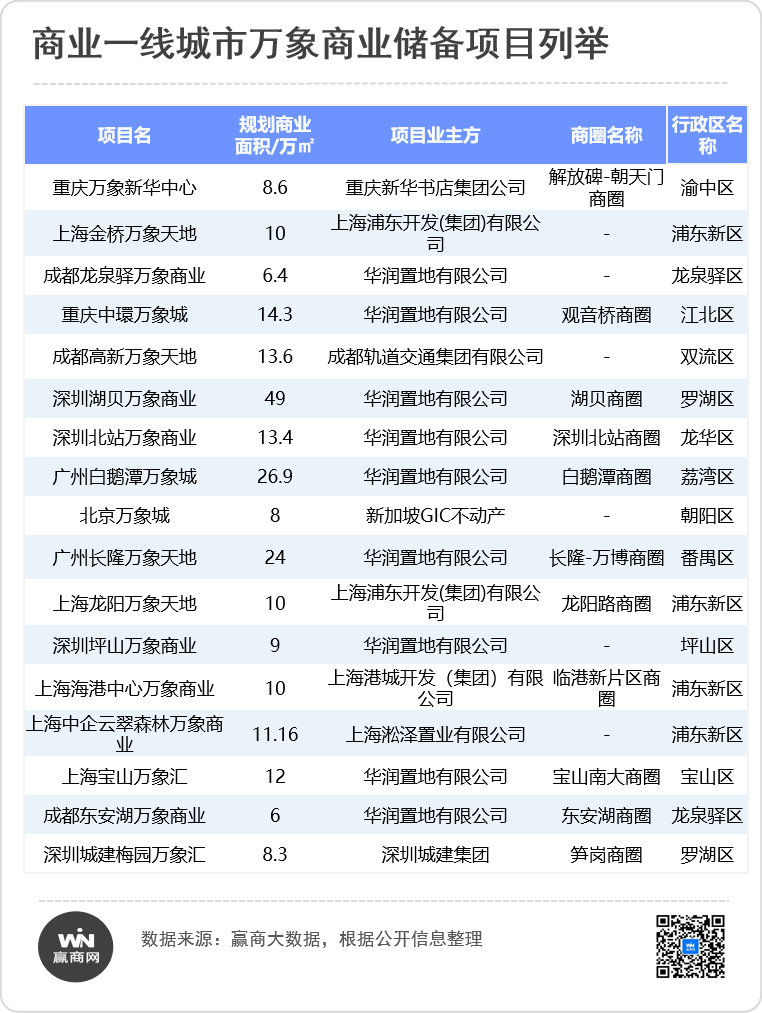

■长期储备:穿越周期的根基

长期主义布局支撑可持续增长。截至2025年6月末,万象商业待开业储备项目75个(35个母公司项目、40个第三方项目)。其中商业一线城市储备超20个,聚焦高潜区域、核心商圈与TOD标的。

随着中国城镇化进程深化,高能级城市商业消费基本面韧性更强,而核心地段商业资产日益稀缺。

这些分布于重点城市的储备项目,为万象商业未来5-10年增长提供充足“弹药”。

02.

资本青睐的底层逻辑

四大支撑点重塑市场信心

长期观察来看,商业韧性、模式壁垒、品牌势能、创新生态四大硬核支撑点,重塑了市场对该公司长期增长潜力的信心。

商业韧性:

作为业绩基本盘,确保逆周期下的稳定盈利

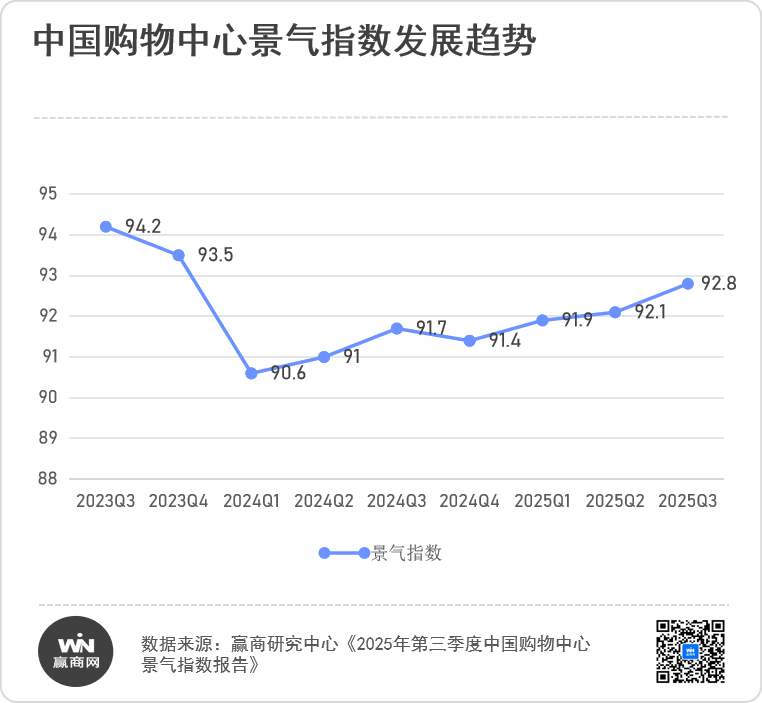

据《中国购物中心景气发展分析报告》,2025年第三季度行业景气指数为92.8(低于枯荣线100),反映零售商业仍处于深度调整周期。企业端表现为头部企业盈利能力普遍承压,营收增长乏力,行业整体盈利水平持续走低。

在这样的行业背景下,华润万象生活商业航道展现出强大的经营韧性:

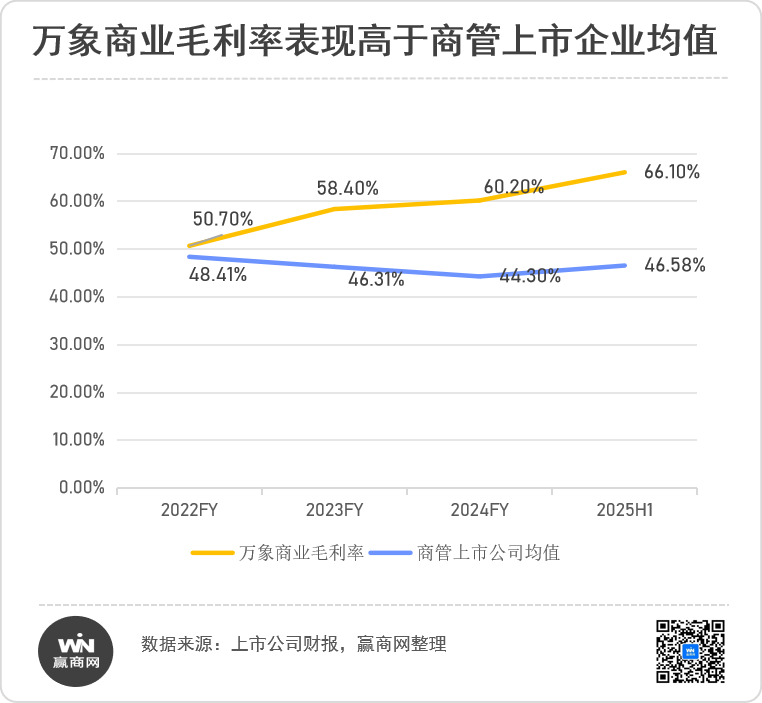

毛利率持续高位:商业航道毛利率长期保持60%以上,2025年上半年达66.1%,远超行业均值41.65%;

现金流与抗风险能力突出:依托稳定的租金收入与高效的成本控制,现金流表现稳健,抗周期波动能力显著优于同行。

商管赛道内卷加剧,华润万象生活依托深厚运营壁垒与品牌影响力,在合作谈判中具备较强议价权,这一核心优势直接支撑其毛利率持续领跑行业。

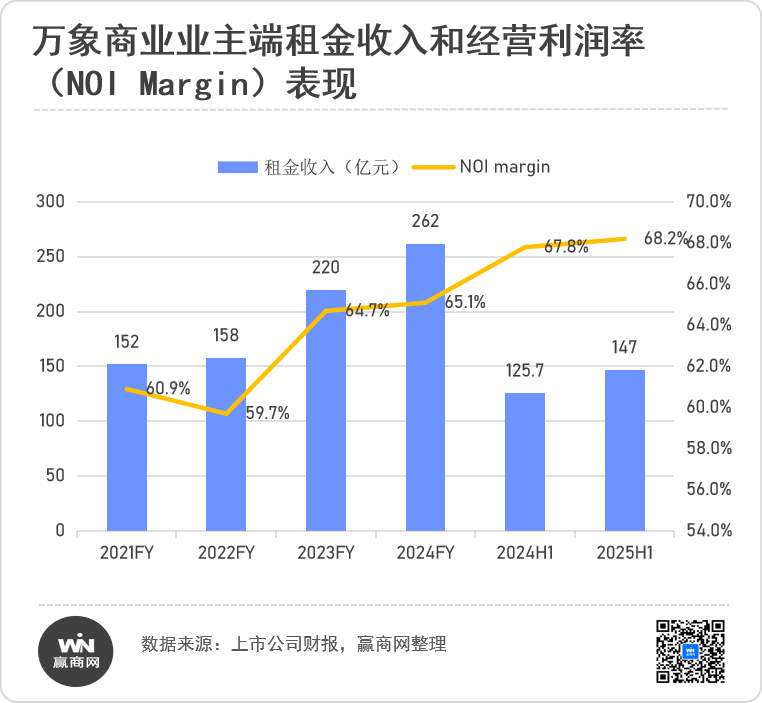

对应到经营端,2025年上半年其在营购物中心实现零售额1220亿元,同比增长21.1%;实现业主端租金收入147亿元,同比增长17.2%;业主端经营利润率(NOI Margin)同比提升0.4个百分点至68.2%,体现其对商业资产的高效运营与价值挖掘能力。

这种高韧性表现,为公司在零售商业深度调整期筑牢了坚实根基,成为逆周期中维持业绩稳定、赢得市场信心的关键力量,支撑公司在行业波动中持续领跑。

生态闭环:

“商业+物业+大会员”模式构建难以复制的长效壁垒

与其他单一商管或物管公司不同,华润万象生活以商业运营、物业管理双航道为核心,叠加大会员体系的“2+1”一体化生态模式,以业务之间深度协同释放强劲价值。

从市场表现来看,双航道协同效应持续释放。依托大会员体系,社区用户与商业消费客群实现高效转化——截至2025年上半年,7200万大会员中6500万为商业会员(同比增长32%),同时,商业场景也为物业增值服务开拓了新入口。

数字化赋能进一步强化价值闭环。通过智慧运营平台整合双航道用户数据,构建“积分-权益-数据”三位一体生态,上半年万象星积分发放总额达5.9亿元,表明会员活跃度持续提升;收购华润通后整合华润集团13大核心场景(涵盖商场消费、物业缴费、零售、医疗、能源等领域),实现跨业态“积分通用、权益共享”,有效提升用户粘性,巩固生态竞争护城河。

这套大会员体系看似简单,实则构建了行业难以逾越的壁垒。核心在于两大支撑:一是长期运营积累,需持续投入3-5年以上,短期投入不足难见效;二是华润集团全业态资源协同,其场景覆盖之广,行业其他企业难以复制。

品牌话语权:

巩固行业领军地位,强化招商优势

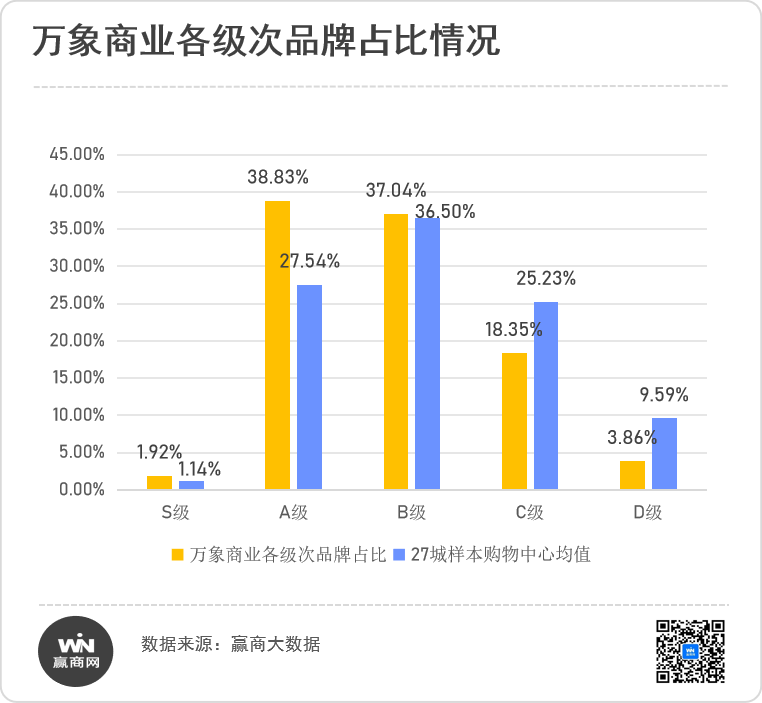

在行业招商运营压力激增的情况下,多数企业面临筹开项目延期、在营项目出租率下滑的挑战。而万象商业能如约推进新商业顺利开业,其核心在于不断深挖“招商护城河”。

这一护城河的核心支撑体现在三大维度:

■一是高能级品牌占比较高。

万象商业S+A级品牌占比达40.75%,远超27城样本购物中心均值28.68%,B级品牌占比与行业持平,既保障高价值客群吸引力,又稳定基础客流。

■二是优质品牌吸引力强劲。

调研数据显示,2025年前三季度,27城万象商业累计新开S/A/B能级品牌门店超2700家,占总数25.8%。相当于每10家高能级品牌新店中约2-3家选择万象商业。

■三是全层级合作矩阵完善。

已构建覆盖国际一线、轻奢潮流、大众主流的品牌网络,与150+国际品牌达成深度合作,7500+品牌企业建立稳定关系;2025上半年引入新品牌超1000个,重点品牌全国新开门店占比达36%(其中主力店品牌半数、运动户外和高化品牌超三成开店指标落于万象商业),精准捕捉消费趋势为项目注入持续增长动能。

深厚的品牌资源积累,直接转化为超强的招商韧性能力。2025年前三季度万象商业新开购物中心平均招商率达到95%以上,在营项目出租率保持97%的高位。

而高能级品牌的入驻不仅贡献高租金收益,更能吸引城市高净值客群,持续提升商业资产长期增值潜力,进一步筑牢万象商业的行业领军地位。

创新驱动:

稳健底色下的增长新引擎

透过一系列运营动作,赢商网观察到这家企业正悄然展开新的战略布局。

在稳健运营的基础上,华润万象生活正加速在核心赛道深耕与高潜领域布局,积极探索产品线的创新与突破,并通过强化人才梯队建设与可持续生态体系打造,为企业的长期发展筑牢根基,也为后续持续增长注入了核心动能。

■产品创新:布局潜力赛道拓展增长边界

矩阵扩容,巩固高端壁垒。如筹备中的广州白鹅潭万象城,将作为华南商业新地标,规划引进超500个品牌,涵盖国际一线奢侈品牌、高端美妆及生活方式品牌等,开业后将进一步提升在华南高端消费市场的份额。

另一方面,为优质在营项目创造“提档机会”,比如正在进行品牌调整的贵阳万象城,2025年相继引入超60家新店,部分奢侈品牌调整门店选址为其创造了机会。

新赛道突破,开辟新的曲线。如精准切入奥莱赛道,推出万象滨海购物村,以“轻奢+运动+生活”为核心定位,结合滨海旅游资源打造差异化奥莱场景,布局都市休闲消费市场。

顺应文商旅融合消费浪潮,以大运天地为样本,探索赛演经济与公园式街区商业融合模式;在深圳湾推进商业与城市文化场馆、体育场、市政公园、滨海旅游深度融合,通过场景创新提升消费者粘性,开辟商业新增长点。

■生态筑基:人才与ESG筑牢长期护城河

人才梯队建设:支撑高效扩张。近年来,面对规模扩张和业务创新带来庞大人才需求,华润万象生活以“外部招聘+内部培养”双线并行,打造“经验可复制、能力可迁移、人才可流动”的复合型人才梯队。

比如通过内部培训体系与跨项目轮岗机制,实现核心团队3个月内完成新项目招商与运营筹备,降低全国扩张中的运营成本,支撑项目快速落地与标准化运营。

ESG实践:引领行业可持续发展。2025年联合开云集团启动行业首个零碳店铺试点,通过能源优化、可再生材料应用实现运营阶段碳中和,探索商业绿色运营;联合清华大学开展绿色运营技术研发,牵头制定商业地产绿色运营标准,推动行业可持续发展体系构建,提升企业社会价值与生态竞争壁垒。

回答开篇的问题,华润万象生活穿越周期的信心密码,正来源于四大硬核支撑构筑的坚固护城河。商业韧性夯实基础,生态闭环筑牢堤岸,品牌话语权强化水势,创新生态注入活水。 这些策略不仅支撑华润万象生活穿越周期,更有望成为行业“韧性增长”的标杆范式。