来源:WEMONEY研究室

我国银行体系正经历着深刻的结构性变革。自2023年以来,银行业尤其是中小银行面临着诸多严峻挑战,盈利能力受限,资产与负债两端问题丛生。与此同时,监管政策积极推动变革,引导中小银行通过改革化险、兼并重组等方式适应新的市场格局。在此关键节点,深入剖析中小银行的现状、监管举措以及借鉴国际经验,对于探寻其未来发展方向具有重要意义。

中小行在资产及负债端面临的双重困境

2023年以来,银行业的盈利能力面临巨大的挑战,特别是中小银行,原有简单粗暴的增长模式难以维系。过去数十年,中小银行以信贷投放赚取利差为主,做大信贷投放规模是第一要义。并且在地方GDP增速等考核指标压力下,存贷款增速指标对金融业增加值和GDP增速的影响相对较大,地方政府和地方银行普遍存在信贷规模情结。

近年来,随着经济增速放缓和实体需求不足,依靠野蛮堆规模和下沉客群攫取高利差的盈利模式难以为继。

在负债端,银行成本压力巨大。2023以来银行存款利率经历三轮下调,且2024年市场利率定价自律机制将银行非银同业活期存款利率纳入自律管理,但仔细翻看各个银行存款成本的下降情况却不容乐观。即使是业内公认优秀如招行,也出现了存款定期化的趋势,整体行业呈现出净息差持续下行压力。更不用提各大中小银行,顶着监管和行业自律协会整顿的风口作案,仍然有小行年底络绎不绝地进行高息揽储,以吸引对于利息敏感的客群。

在资产端,因监管政策限制中小农商不得跨省展业,限制了他们像大行一样进行更合理的资源配置与信贷投放,而正因为网点相对集中,区域发展受限,加之自身专业能力不够,想要完成中间业务的拓展在现有环境下无疑是地狱级难度。

留给他们的只有发展普惠和三农,但此类业务“看天吃饭”,信贷投放回收有很强的不确定性,盲目的扩张只会导致银行坏账率提升,而中小行资本金不足,将引发很大的问题。

2024年暴露的城农商行集中争抢投资30年长期国债现象,更是反映了中小银行在资产端的困境。因在信贷市场被大行通过价格战方式挤出市场,中小银行特别是农商行热衷购买10年及30年长期限债券,资产欠配的逻辑下债券利率不断刷新历史纪录。从上市农商行的最新季报里可以管中窥豹,24年三季度部分中小行的投资收益一栏正式取代手续费及佣金收入成为非息收入的增长亮点,投资收益的规模及收益相较往年同期大幅提升,占营收的比重也同比提高,部分农商行光投资收益一项的占比就达到了20~30%,对利润的贡献用“半壁江山”形容并不为过。

但这背后暗藏风险,引发了监管机构的担忧。2024年8月7日,交易商协会宣布对四家农商行启动自律调查,据监测发现四家农商行在国债二级市场交易中涉嫌操纵市场价格、利益输送。12月2日,中国银行间市场交易商协会正式发布自律调查情况通报,剑指四家农商行债券违规交易。12月30日,中国人民银行公布首批债市违规处罚。其中,湖南溆浦农村商业银行股份有限公司因违反银行间债券市场管理规定、未按规定履行客户身份识别义务,被警告罚款1310万元。2025年1月3日,有媒体报道指出,人民银行在总行和分行层面对近期特别是跨年交易日期间激进购买国债的机构进行了第二波集中约谈。此次约谈的主要对象是公募基金和中小行(以发达地区的农商行为主)。

这些机构自身风控能力较弱,资本金并不充足,如果债市回撤出现大额亏损将会冲击资本底线,利率风险和主体信用风险也会相互交织放大。硅谷银行事件为我国加强金融监管敲响了警钟,过度重仓长期利率债,会致使小行资产负债结构稳定性进一步变差,加剧长短期限错配,并且风险极易传染。

监管的态度及相应改革

从监管角度看,当前中小银行面临着较大的经营压力和区域性问题。对于一些农商行来说,资本金不足、风险控制差、管理粗放等问题是共性,种种因素导致其在面对经济形势走弱及同业激烈竞争中抗风险能力较差。村镇银行的问题尤为突出,此前河南等地已经出现了一些风险事件。这些村镇银行股东背景薄弱,在资本市场上也难以得到融资,自身资本金少、拨备覆盖比例低,一旦市场波动或者业务受到大行的阶段性吸血,受限于其自身实力及内部风控不完善,抵御风险的能力也较差。

站在央行和金监的视角,防风险是其近年来决策的首要考量,而中小金融机构是整个金融生态中较为薄弱的环节。2023年中央一号文件中提出,要加快农村信用社改革化险,推动村镇银行结构性重组,由此开始中小银行改革重组工作步入快车道。2024年1月举行的国家金融监督管理总局2024年工作会议给金融改革划了重点,其中全力推进中小金融机构改革化险被放在首位,此外提出农信社改革有序推进。2024年5月底,国家金融监管总局农村中小银行监管司发布文章,系统性阐述推进农村中小银行改革化险的最新思路,推动农村中小银行兼并重组减量提质、减少农村中小银行机构数量和层级,加强集中统一管理。近期,多个省份陆续按照“一省一策”的原则,加快推进省联社改革工作。农信社改革化险的步伐亦不断加快。近日,中国银行业协会发布《全国农村中小银行机构行业发展报告2024》指出,在“一省一策”体制机制改革背景下,2023年近30家县域银行机构市场化退出或吸收合并解散。据不完全统计,至今已有浙江、山西、四川、河南、广西组建省级农商联合银行,辽宁、海南成立省级农商行,此外内蒙古农商行也正在加速筹建。最新消息是,2025年1月,江苏农村商业联合银行也获批筹建。

本轮中小银行合并重组潮的出现,正是顺应监管要求的举措。根据企业预警通数据不完全统计,仅2024年已有199家中小银行注销,注销数量超过了过去3年(2021~2023年)之和,2021年注销67家、2022年注销44家、2023年注销78家。

他山之石-日本的经验

日本中小银行的兼并重组始于20世纪90年代的日本房地产泡沫破灭后的不良贷款危机。根据重组动机不同,大致可以分为以下两个阶段:

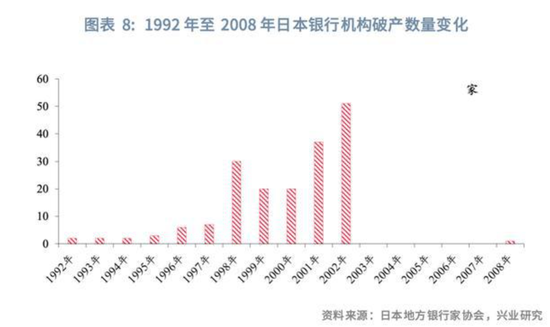

1)1990~2002年:重组主要为援助出险银行。日本监管部门通过提供资金支持、承担不良资产等措施,帮助出险银行。20世纪90年代初,日本地产泡沫破灭,其金融体系与地产高度绑定,导致日本银行机构出现了大量不良贷款。刚开始,日本政府希冀撮合大型银行并购小型银行的方式化解风险,但实践过程中很多问题引而不发,错过了不良资产的处置黄金期,最终在2002年日本政府推出了《金融再生法》,通过加大核销力度、资产重组、财政注资等方式积极主动化解不良贷款压力。

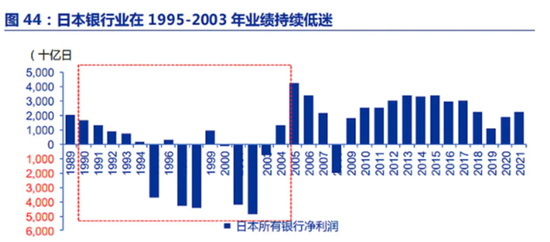

2)2002年~至今:重组的主要目的是减少过度竞争。监管开始加大力度开展不良处置,破产机构减少,但由于日本经济增长乏力,社会有效需求不足带来长期的投资收益持续下降,日本也采用了QE手法长期维持低利率的金融环境,银行只能维持微薄的息差过活。通过兼并重组的方式减少无意义的竞争,减少无效金融供给,可以改善银行业盈利能力。

随着经济发展形势和行业的变迁,日本的地方中小银行数量从1990年末的132家逐渐减少至2023年末的99家,地方中小银行数量减少了四分之一,随着行业供给侧改革持续推进,行业整体盈利能力有所改善。

日本的经验为我国提供了宝贵的参考范例,在地产泡沫破灭后,社会缺乏有效需求,通过合理的兼并重组、加速内部资产盘活等举措,中小银行业慢慢走出困境。

我国央行于近期发布了《金融稳定报告(2024年)》,对3900家银行机构开展金融机构评级,央行评级体系科学地将风险从低到高划分为11个等级,包括1至10级以及D级,需要指出,8至D级被标记为“红区”,意味着这些机构面临较高的风险。红区银行357家,其中,农合机构(含农村商业银行、农村合作银行、农村信用社)和村镇银行红区银行数量占整体红区银行比重较高。《金融稳定报告(2024年)》显示,绝大多数省份存量风险已压降,湖北、浙江、西藏、上海、山东、青海、江西、江苏、福建9个省区市辖内无“红区”银行,另有14个省区市辖内“红区”银行维持在个位数水平。通过进一步的兼并重组、内部整合,红区的风险暴露正在逐步减小,金融系统的稳定性进一步增强。

尽管中小银行面临诸多挑战,但也迎来了变革的机遇。相信在持续的探索与改革进程中,我国中小银行将不断提升竞争力,为金融市场的稳定繁荣贡献力量。同时,监管政策的持续完善和有效实施将为中小银行的健康发展保驾护航,助力其在金融体系中找准定位,实现可持续发展。

【参考资料】

1.兴业研究——日本中小银行兼并重组的经验镜鉴

2.央行及金融监管总局官网

3.Wind上市公司财报