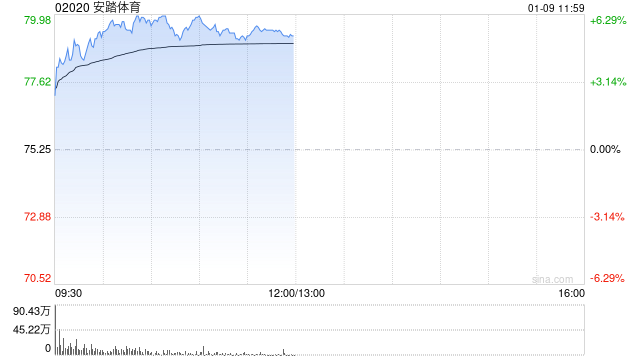

里昂发布研究报告称,重申安踏体育(02020)“跑赢大市”评级,目标价108港元。该行预计公司在2024年下半年的销售和经常性纯利将分别同比增长10%和5%,而在2024财年则增长12%和16%。该行预测安踏、Fila和其他品牌在2024财年的销售将分别同比增长10%、6%和41%。而利润方面,预计安踏、Fila和其他品牌的2024财年经营利润率将分别约为21%、25%和27%,符合指引。

该行预计,安踏股价将受到2024年第四季零售销售持续改善的支持,Fila及其他品牌表现胜预期,而安踏品牌则符合预期。至于2024年,该行预计销售和经常性纯利将分别同比增长12%和16%,各分部利润率将达到目标。对于2025年及中期,预计集团市占率将持续增长(2025年销售同比增长11%,增长高于行业的中单位数)以及核心经营利润率扩张(2025年同比提升40个基点)。这得益于安踏及户外品牌产品的扩展和渠道多样化。