天风证券认为,特马改革所带来的混乱或将部分“对冲”当下美国利率限制性不足的状态,“混乱引发降息”和“再通胀迫使加息”可能同时存在,未来美国经济波动的上下限将被特朗普进一步打开。

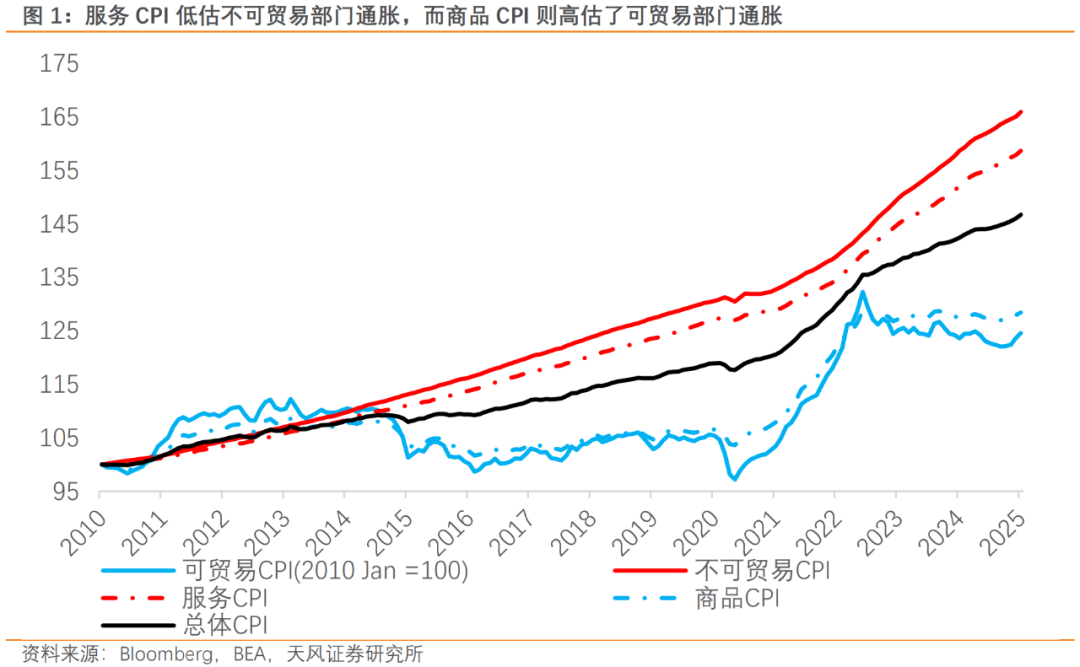

传统的CPI分析是把通胀分为核心服务、核心商品、能源和食品几个分项,但从贸易的视角看,通胀也可以分为可贸易部门通胀和不可贸易部门通胀。

可贸易部门通胀主要是全球贸易条件波动(包括疫情后供应链短缺,以及潜在关税等)带来的外生性价格变化,不可贸易部门通胀主要反映内生性的经济情况。

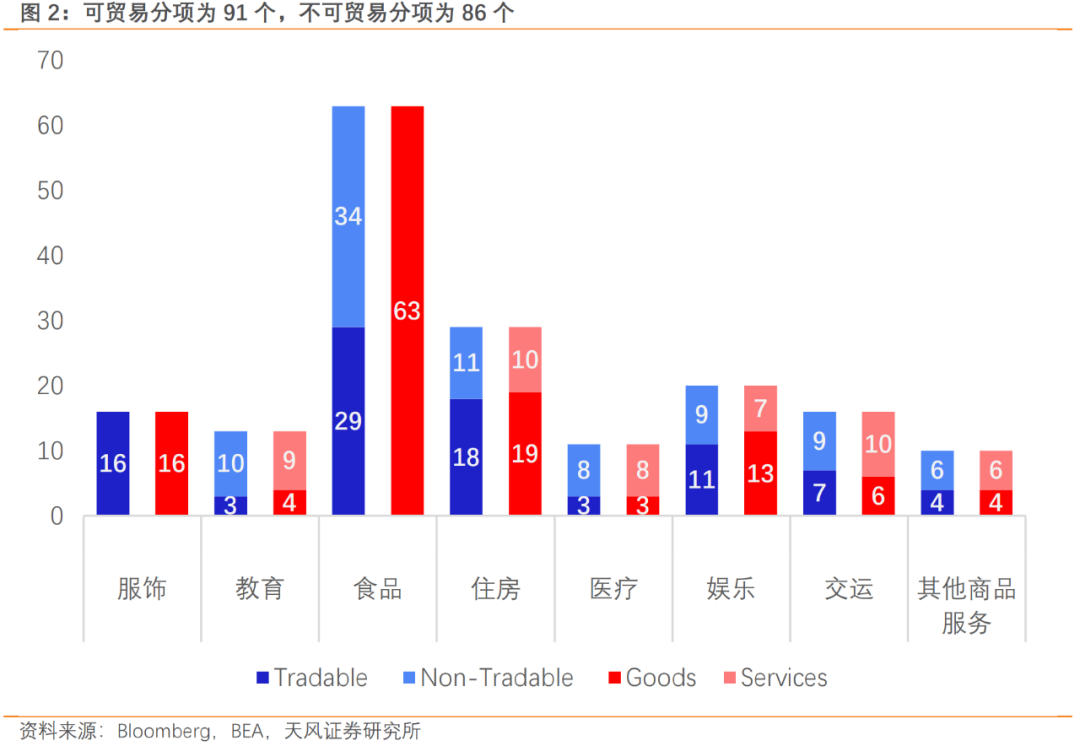

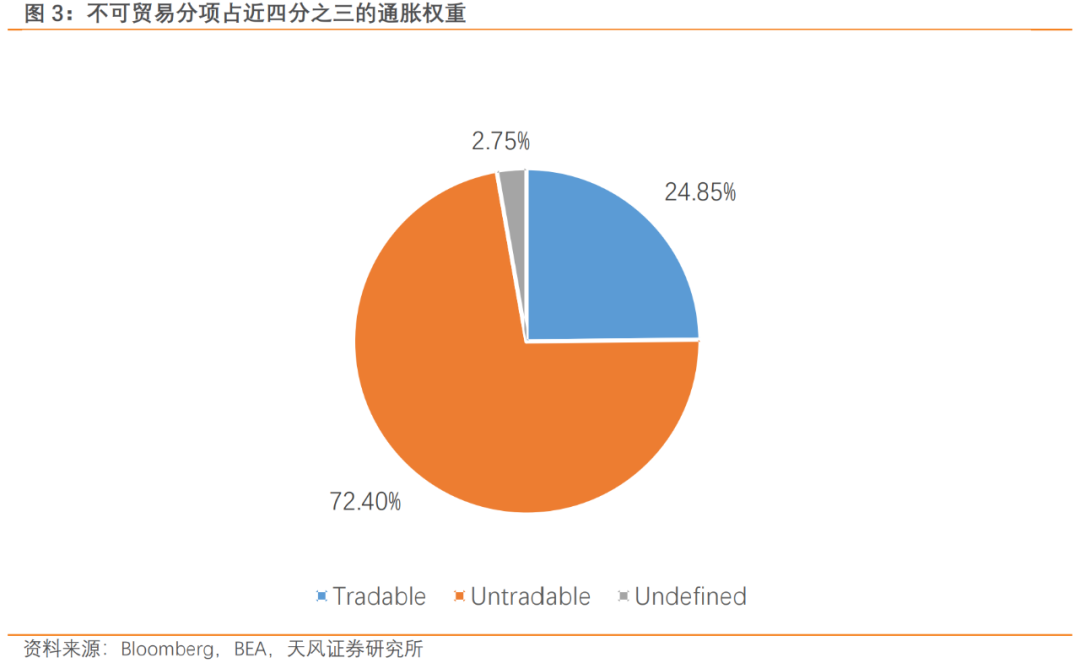

177个美国通胀分项包含了91个可贸易分项和86个不可贸易分项,接近各占一半;但权重差异较大,可贸易通胀占CPI权重为24.85%,不可贸易分项占CPI的权重为72.40%(与核心服务+食品的权重几乎相当)。

这意味着,约四分之三的美国CPI反映了美国不可贸易部门的供需情况;因此,2018-2019年中美贸易摩擦以及结构性关税并未带来美国物价上升。

美国可贸易部门通胀同比增速从2023年3月转负至“通缩”区间后已长达近两年(仅2023年9月暂时转正)。且2025年1月是时隔15个月后,可贸易通胀和商品通胀的同比增速再度同时回正,而核心商品通胀同比也收窄至-0.07%。

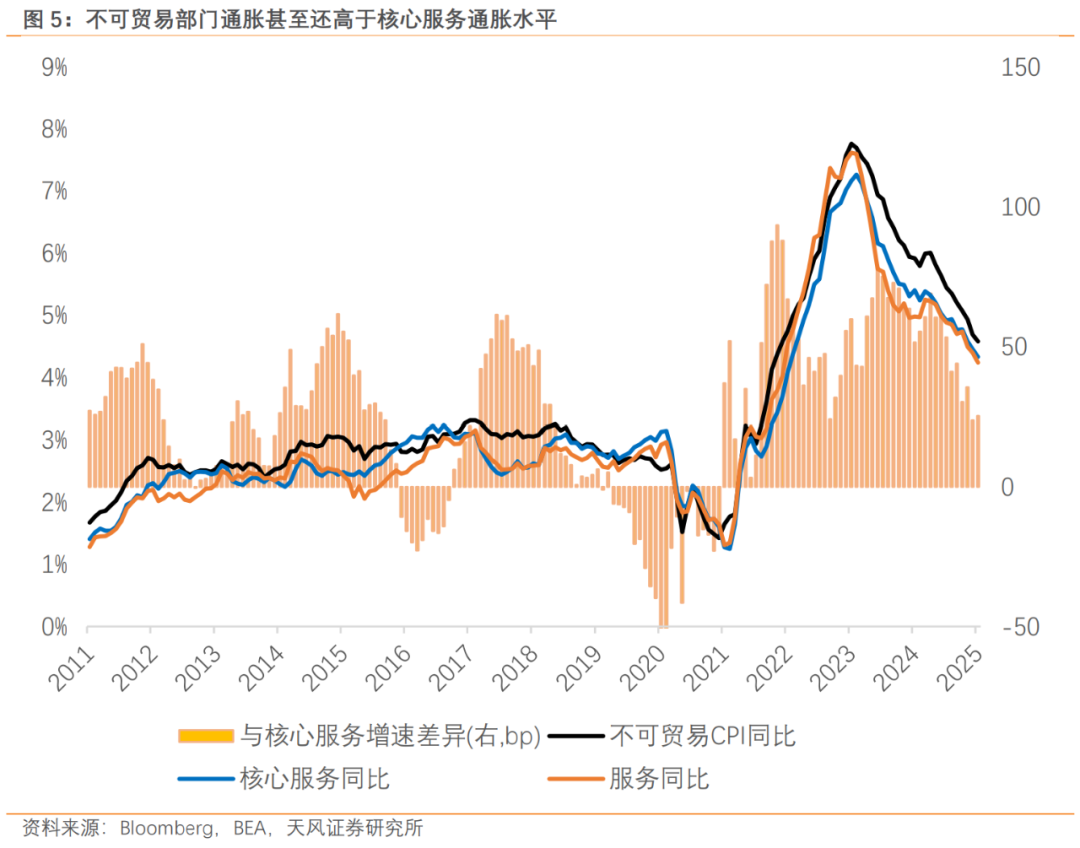

考虑到潜在关税对“可贸易通胀”的冲击,美国可贸易部门的“通缩”大概率已结束。而不可贸易部门的通胀甚至还高于核心服务通胀,这也反映了美国底层人民依然受到高通胀的困扰,甚至成为影响2024年美国大选的最重要变量。

疫情后,核心服务通胀很长一段时间低于不可贸易部门通胀0.5个百分点以上,而且均远高于疫情前的状态。

当前美国经济的正循环并未被打破,反而还在联储过度降息的情况下自我强化,体现为不可贸易部门通胀的下行斜率放缓,甚至可能在2025年下半年出现反弹。

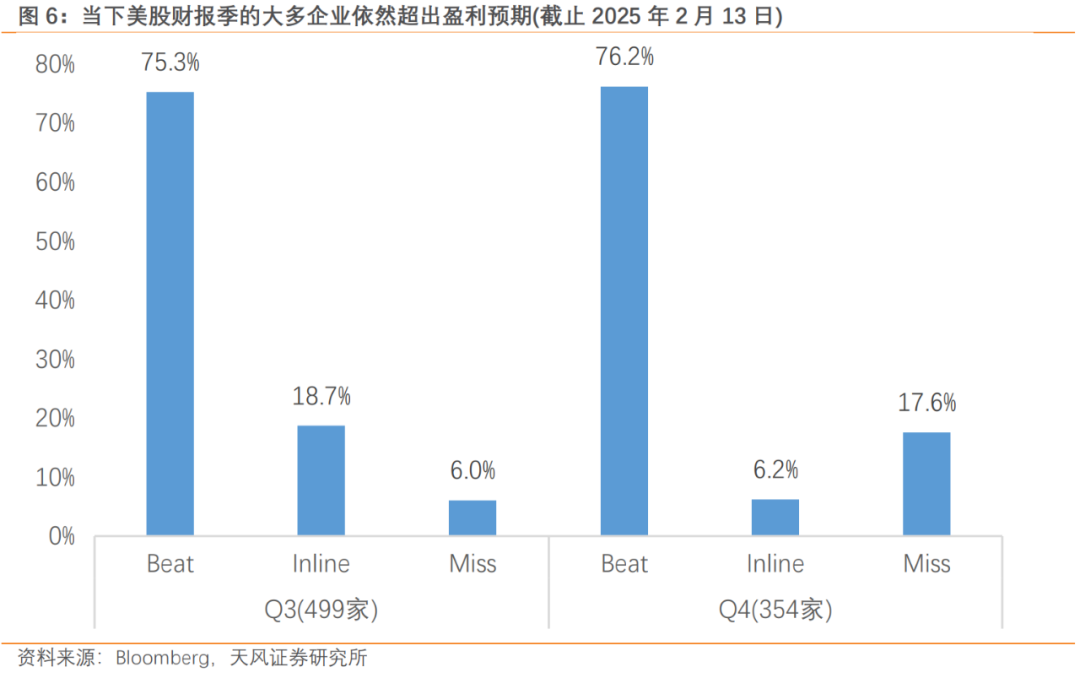

不可贸易部门通胀展现出了美国经济内生动能的强韧,对应到美股财报季,多数公司盈利再度超出预期也不足为奇。

但是不可贸易部门的通胀韧性,依然只代表了特朗普上任前的美国经济状态,需要注意的是2025年移民、关税、减支等不确定性正在互相强化。

这些积攒的不确定性如何向通胀传导值得观察,近期跳升的通胀预期只是其中的一个方面,未来或看到更多具象化反馈。

总的来说,增长和通胀是利率限制性不足的一体两面;但迄今为止,无论是1月的非农还是通胀数据,尚未反映出特朗普上任后的实质性影响。

“特马改革”所带来的混乱或将部分“对冲”当下美国利率限制性不足的状态,“混乱引发降息”和“再通胀迫使加息”的可能性同时存在,未来美国经济波动的上下限将被“特马”组合进一步打开。

作者:宋雪涛(S1110517090003)、钟天,来源:雪涛宏观笔记,原文标题:《川普新象,通胀新解》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。