中国货币市场

内容提要

文章简述了国内外汇掉期市场的发展情况,深入探讨外汇掉期估值模型的构建方法和导致掉期点偏离估值的因素,构建了一个多因子掉期估值模型,发现AA+级1年期同业存单与1年期CIROR的拟合效果最佳。当前掉期市场中仍存在一定程度的估值偏差问题,其主要成因包括贸易顺差和直接投资顺差的扩大以及外部环境的不稳定。展望未来,若利差修复机制持续完善,中美利差将成为影响掉期的主导因素,而汇率预期对掉期点的影响将逐渐减弱。

一、国内外汇掉期市场的发展情况

近年来,国内外外汇掉期市场均呈现出稳步发展、交易量增长、期限结构多元化、参与主体多元化、市场运行机制不断完善的发展态势,同时掉期市场在服务市场主体风险管理和金融市场双向开放过程中发挥了重要作用。

交易量方面,根据国际清算银行的数据,2019年至2022年期间,全球外汇掉期交易规模持续增长,2022年外汇掉期交易规模较2019年同期增长了19%,是增幅最大的外汇交易品种。国内方面,根据中国外汇交易中心的数据,2024年外汇衍生品市场成交量约为198.5万亿元,同比增长20.5%。其中,外汇掉期人民币交易量为174.9万亿元,同比增长19.6%。2023年人民币外汇掉期交易量为146.2万亿元,是2010年的15.9倍,年均增速达到24%。期限结构方面,与2010年大部分为隔夜掉期相比,2024年中长期限交易活跃度大幅提升,隔夜期限交易量占比回落至10%以内。

参与主体方面,全球市场上外汇掉期市场参与主体越来越广泛,包括做市商、中小银行、保险公司、养老基金、对冲基金等。在境内市场,人民币外汇掉期市场的会员数量也在不断增加,从2010年的73家增长至2023年的287家。市场参与者类型更加丰富,涵盖大型商业银行、政策性银行、股份制商业银行、城市商业银行、农村商业银行、外资银行、境外央行类机构、境外清算行、境外参加行、财务公司、基金证券类机构等。

国内外汇掉期市场运行机制不断完善。市场规范方面,外汇市场自律机制推动并落实《外汇市场准则》,促进外汇掉期市场的规范健康发展。交易模式方面,掉期市场已形成了撮合为主、询价为辅的格局,特别是近年来C-TRADE平台撮合交易中引入程序化交易,进一步提升了市场透明度和运行效率。风险防范方面,先后建立了上海清算所集中清算、双边/多边交易冲销等信用风险缓释机制,有效帮助市场参与者管控外汇衍生交易信用风险。

外汇掉期市场在服务金融市场双向开放中扮演关键角色。国际上,外汇掉期是全球最大的场外汇率衍生产品,是企业避险和流动性管理的工具。随着国内金融市场双向开放深化,掉期市场在金融开放中发挥着优化资产负债结构、促进国际资本流动、提高市场流动性和效率以及提供风险管理手段等多重作用。这些作用共同推动了金融市场的开放和发展,促进了资金的自由流动和优化配置,为实体经济提供了更加稳定和高效的金融支持。

二、外汇掉期估值模型的构建

根据抛补利率平价公式,掉期点的理论定价公式为:

理论上,即期汇率St可每日获取,因此重点需确认Rd和Rf。以掉期交易最为活跃且最具代表性的一年期为例,Rd为1年期人民币利率,Rf为1年期美元利率。而如何选取适合的因子作为两个利率的表达,则成为掉期估值是否准确、能否通过显著性检验并达到较高拟合优度的关键。因此需详细分析目前外汇掉期交易类型和市场参与者的特点,据此选择最优的拟合指标来衡量1年期人民币利率与1年期美元利率。

(一)掉期交易类型分析

目前境内掉期交易主要分为:资金盘、自营盘和客盘三种大类。资金盘主要是由金融机构因调节自身美元和人民币流动性需求产生的掉期交易。例如当人民币流动性紧张而美元相对宽松时,银行可通过近端融入人民币,将美元资产转换为人民币负债。自营交易一般选择人民币兑美元掉期产品作为方向性的交易产品,其中以1年期掉期流动性最好,交投也最为活跃。客盘是指银行间代客远期结售汇产生的掉期交易头寸。

(二)市场参与者分析

目前国内外汇掉期市场主要由中资大行、政策性银行、股份制银行、外资行、城商行、农商行等构成,共有299家人民币外汇掉期会员(数据截至2025年1月末)。受衍生品协议及授信额度等因素制约,部分中小银行、农村信用合作社、基金、券商、保险等非银金融机构在参与外汇掉期市场的充分度上与大型商业银行、股份制和外资行等相比仍有一定差距。

三、估值模型的实证模拟分析

基于上述分析,1年期掉期利率理论值=1年期人民币利率-1年期境内美元利率,如何选取自变量是掉期估值模型能否准确估值的关键。

(一)自变量的选取

根据“信息论”,掌握的信息越多,越能最大程度地消除不确定性,因此本文考虑分设多个自变量,建立多因子模型,以更好地反映人民币利率与境内美元利率。

虽然1年期中美利差是1年期掉期理论值的主要来源,但选择1年期中国国债收益率与1年期美债收益率的差值或存在市场参与不充分的问题。如1年期中国国债可由银行、券商、基金、保险等机构全面参与,但掉期市场参与者不足,缺少中小银行及基金、券商、保险等非银金融机构。

1年期人民币利率考虑选取具有不同信用等级(AAA、AAA-、AA+)的1年期同业存单,主要是因为同业存单发行方与掉期市场参与者的吻合度较高。

1年期美债收益率是在全球资本市场定价,与1年期境内美元利率存在一定差距,因此考虑使用CIROR作为自变量。CIROR是境内外币同业拆放的参考利率(CFETS Interbank Reference Offered Rate),是由中国外汇交易中心根据境内信用等级较高、外币定价能力较强、外币拆借交易相对活跃的银行报价计算并发布的以单利计息、无担保、批发性的拆出利率。目前CIROR的品种也十分丰富,包括隔夜、1周、2周、1个月、3个月、6个月、9个月及1年,可拟合境内美元利率全曲线的估值,因此能较好地衡量境内美元利率。鉴此,选取CIROR作为美元利率。

(二)模型的拟合

1. 因变量检验

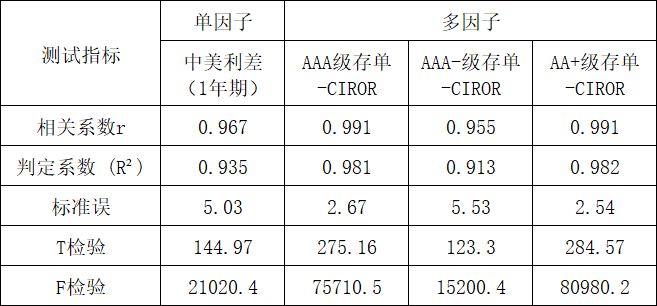

用2019年1月至2024年12月近五年的数据进行相关性检验及定量回归分析,可得到如下结论:AA+级1年期同业存单与1年期CIROR的差值的拟合效果最好,其大部分测试指标均优于1年期中美利差、1年期AAA级同业存单、1年期AAA-级同业存单等,详见表1。

表1 回归指标对比分析

2. 整体模型的拟合程度

以“AA+级1年期同业存单-1年期CIROR”进行掉期利率拟合为例,总样本数量为1501个,从表1的各项回归指标来看,整体回归拟合效果较好,具体分析如下:

(1)相关系数r是用来衡量自变量x与因变量y之间相关程度的大小。本例中r=0.991,表明它们之间的关系为高度正相关。

(2)判定系数R²主要用来说明自变量x解释因变量y变化的程度,以测定因变量y的拟合效果。R²的值越接近1,表示模型对数据的解释能力越强,拟合效果越好。表1中“AA+级存单-CIROR”的判定系数为0.982,表明用自变量可解释因变量变化的98.2%,其余的1.8%需要由其他因素来解释。

(3)标准误指标用来衡量拟合程度的大小,本例中的标准误数值(2.54)相较其他因子最小,说明拟合程度最好。

3. F检验结果

本例中F显著性检验统计量的P值接近于0,小于显著性水平0.05,且小于0.001,说该回归方程的回归效果非常显著,方程中至少有一个回归系数显著不为0。从F值来看,本例的F值为80980.2,在各多因子指标中最大,因此回归结果最为显著。

4. 残差分析

残差图是关于实际值与预测值之间差距的图表。本例中,残差图中的散点分布于中轴上下两侧,说明拟合为直线是合理的,回归拟合的优度较好(图略)。

5. 遗漏变量检验

考虑到代客远期结售汇产生的掉期客盘对掉期估值可能有影响,因此采用2019年1月至2024年12月间每月国家外汇局公布的远期结售汇当月签约规模数据进行遗漏变量检验,结果显示:掉期客盘自变量的P值为0.5049,大于显著性水平0.05,相关系数约等于0.0001,这说明远期结售汇当月签约(即相应的掉期客盘)数据对1年期掉期的估值几乎是无影响,该变量在估值中可以不予考虑。

6. 回归拟合函数

根据上述统计结果,1年期掉期利率的线性回归拟合函数可表示为:

y=0.630572α-0.965871β+1.284272

其中,α为1年期AA+级同业存单的中债估值,β为1年期CIROR利率,y为1年期掉期利率(不带百分号),1年期掉期点则可用以下公式换算得出:

(三)模型的局限性

1. 1年期掉期天数的误差

估值模型中的1年期限按365天计算,但在个别交易日1年期对应的实际天数可能出现大于365天的情况,据此计算得出的掉期利率是不准确的。目前无法挑选出历史值中期限为非标准365天的数据,后续可从历史交易明细中计算出该数值。但该误差仅影响最终估值模型的系数,不影响其相关性结果,也不影响各因变量的对比结果。

2. CIROR数据的局限性

CIROR是指导性报价,并不等于市场实际成交的美元拆借价格。例如当前6个月 CIROR报在4.64%,但因境内市场美元流动性偏紧,机构纷纷寻求拆入美元,会导致实际的境内美元利率(成交价格)高于1年期CIROR的报价。因此将CIROR作为自变量,可能导致参考价与实际成交价之间存在一些差距。而且,CIROR数据的首次发布时间为2018年9月,若需对更长历史时间段进行分析,则需要转换为其他因子。

四、估值偏离问题分析

(一)持续高于估值的情况

自2020 年4月始,掉期点持续高于估值,持续时间约两年。这主要是因为贸易顺差、直接投资顺差扩大所导致的境内美元流动性充裕,银行近端卖出美元交易需求集中,导致外汇掉期市场供需失衡,同时境外投资者增持人民币债券的势头稳健,证券投资顺差一直延续。多重因素共振导致掉期点背离“利率平价”,持续高于估值。

(二)持续低于估值的情况

自2023年下半年始,掉期点开始持续低于估值。由于中美贸易摩擦升级等外部环境动荡因素,美元掉期成本呈现单边下行的走势。数据显示,2024年3月以来人民币升值行情显现,人民币兑美元远期的成交金额放量增长。为对冲远期结汇交易,银行近端买入、远端卖出美元的需求大幅上升,因此推动掉期点向下大幅偏离估值。

(三)估值修复机制

当修复机制越完备、交易摩擦越小时,掉期点的形成越依赖于中美利差的理论值,其价格约接近于估值;反之,掉期点越依赖于市场对人民币汇率的预期。随着人民币国际化和高水平对外开放的稳步推进,汇率预期对掉期点的影响逐步淡化,中美利差成为最主要的决定因素,人民币兑美元掉期点的偏离走廊相比过去更窄。

五、展望

未来的研究可进一步细化模型。关于因变量的拆解,目前掉期估值模型是将中美利差作为因变量,后续可将因变量拆分为1年期掉期点与即期汇率,可进一步计算出,当其他条件均不变时,即期汇率每变动一定幅度对1年期掉期点的影响值。

此外,本文中的掉期估值模型是以一年期掉期估值为例,后续若进行1个月、3个月、6个月、9个月等其他期限的估值,也可参考采用AA+级同业存单和CIROR的相应期限值来进行拟合,同时短期和长期的CIROR与美元拆借市场利率的差距可能也有所不同,需进一步对比市场成交价与指示性报价的差距,并实时跟踪价差变化,以更好地进行估值分析。