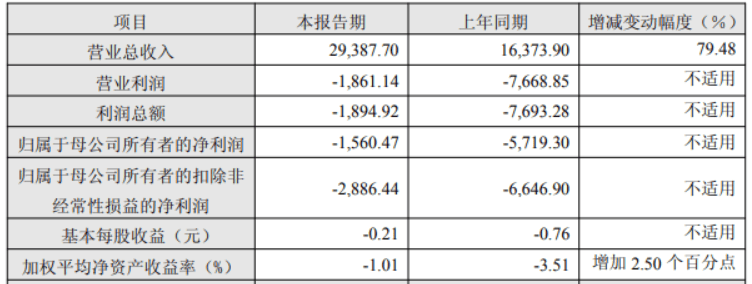

银行资金管理方案是银行根据客户的财务状况、资金需求和风险承受能力等因素,为客户量身定制的一系列资金管理策略和方法。不同类型的资金管理方案适用于不同的客户群体和资金管理目标。以下是一些常见的银行资金管理方案类型。

对于个人客户来说,储蓄类资金管理方案是最为基础的类型。这类方案主要包括活期储蓄、定期储蓄等。活期储蓄具有高流动性的特点,客户可以随时支取资金,满足日常的资金使用需求,但利率相对较低。定期储蓄则是在一定期限内将资金存入银行,银行按照约定的利率支付利息,期限越长利率越高。定期储蓄能帮助客户获得较为稳定的收益,但在存款期限内支取资金可能会面临一定的利息损失。例如,一位上班族可以将一部分日常备用金存入活期储蓄账户,而将闲置的资金存入定期储蓄账户,以获取更高的利息收益。

投资类资金管理方案则更侧重于资产的增值。银行会为客户提供多种投资产品,如基金、债券、股票等。基金是一种集合投资方式,由专业的基金经理管理,投资于多种资产。债券则是一种固定收益证券,具有风险较低、收益稳定的特点。股票投资虽然潜在收益较高,但风险也相对较大。银行会根据客户的风险承受能力和投资目标,为客户配置不同比例的投资产品。比如,年轻且风险承受能力较强的客户可以适当增加股票和股票型基金的投资比例,而年龄较大、风险偏好较低的客户则可以更多地投资于债券和债券型基金。

对于企业客户而言,现金管理类资金管理方案至关重要。企业需要合理安排资金的流入和流出,确保资金的流动性和安全性。银行会为企业提供现金管理服务,包括账户管理、资金归集、资金结算等。通过资金归集,企业可以将分散在各个账户的资金集中管理,提高资金使用效率。资金结算服务则可以帮助企业快速、安全地完成各种交易结算。例如,一家大型企业集团可以通过银行的现金管理方案,实现对下属子公司资金的统一管理和调配。

贷款类资金管理方案也是企业常用的资金管理方式。企业在发展过程中可能会面临资金短缺的问题,银行会根据企业的经营状况和信用状况,为企业提供不同类型的贷款,如流动资金贷款、固定资产贷款等。流动资金贷款主要用于满足企业日常生产经营的资金需求,固定资产贷款则用于企业的固定资产投资。企业可以根据自身的资金需求和还款能力,选择合适的贷款产品和还款方式。

以下是对上述几种银行资金管理方案类型的简单对比:

方案类型 适用客户 特点 主要目的 储蓄类 个人 流动性有差异,收益较稳定 资金存储与稳定增值 投资类 个人、企业 收益与风险并存 资产增值 现金管理类 企业 注重资金流动性和安全性 提高资金使用效率 贷款类 企业 解决资金短缺 满足企业发展资金需求

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担