美国国债市场对美联储降息的反应极不寻常。按某些衡量标准来看,如此明显的背离——即在美联储降息时美债收益率却继续攀升——自上世纪90年代以来从未出现过。这种背离意味着什么引发了激烈争论。观点五花八门,从乐观(显示市场有信心经济不会陷入衰退)、到中性(回归2008年前的市场常态)、再到所谓“债券义警”最青睐的解释(投资者对美国能否控制不断膨胀的国债失去信心)等各种看法。

然而,有一点是很明确的——债券市场并不认同美国总统特朗普的观点,即更快的降息将导致美债收益率下滑,进而降低抵押贷款、信用卡和其他类型贷款的利率。随着特朗普很快将能用自己的人选替换美联储主席鲍威尔,另一种风险在于,美联储可能屈服于政治压力并更激进地放宽货币政策,从而损害其信誉——这可能会适得其反、推高本已高企的通胀并进一步推升美债收益率。

标准银行十国集团(G10)货币策略主管史蒂文·巴罗(Steven Barrow)表示:“特朗普第二任期的核心目标就是压低长期收益率。但把一个政治人物放到美联储并不会让债券收益率下降。”

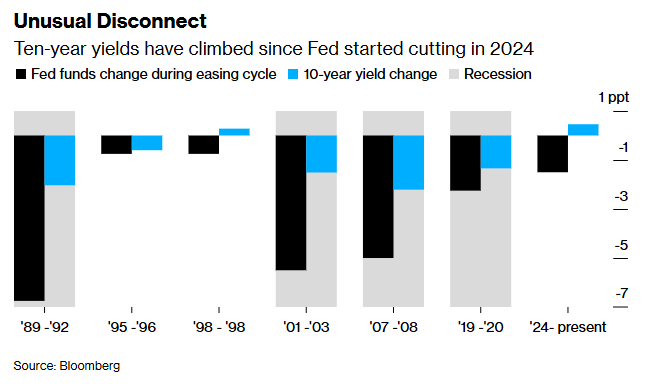

美联储自2024年9月开始将联邦基金利率从二十多年高位下调,迄今已累计降息150个基点,使其处于3.75%-4%。交易员已完全定价美联储将在本周三再次降息25个基点,并普遍预计明年还将有两次各25个基点的降息,使该基准利率降至3.00%-3.25%。

然而,作为美国消费者和企业借贷成本主要基准的关键美债收益率却根本没有下降。自美联储开始放松货币政策以来,10年期美债收益率已上升近半个百分点至4.1%,30年期美债收益率更是上涨超过0.8个百分点。

通常情况下,当美联储上调或下调短期政策利率时,长期债券收益率往往会随之变动。即使在过去四十年中仅有的两次非衰退期降息周期(1995年和1998年,当时美联储每次各降息75个基点)中,10年期美债收益率也要么下降,要么其涨幅远小于本轮降息周期。

摩根大通全球利率策略主管杰伊·巴里(Jay Barry)认为背后主要有两个因素。首先,在疫情后通胀飙升阶段,美联储加息幅度如此之大,以至于市场在美联储真正转向之前就已提前消化了宽松的预期,10年期美债收益率在2023年底就已见顶。这削弱了此次降息开启后的影响。此外,美联储在通胀仍偏高之际选择大幅降息,实际上降低了衰退风险,从而限制了美债收益率下行的空间。巴里表示:“美联储意在维持此轮经济扩张,而非终结它。这就是为什么美债收益率没有大幅下降的原因。”

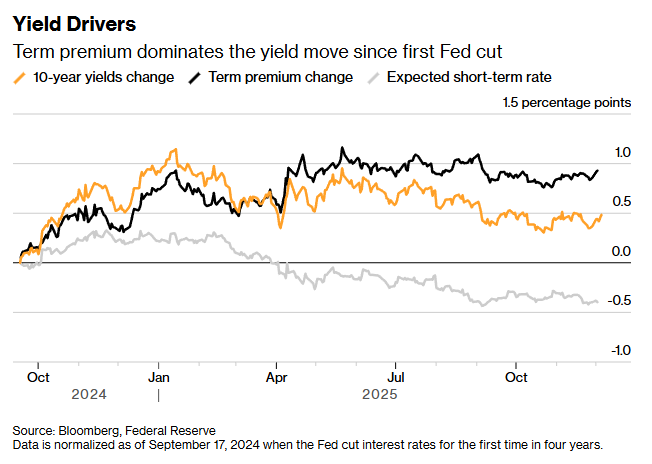

也有人从所谓期限溢价(term premium)看到更不乐观的解释——即投资者在持有长期债券时要求的额外补偿,以对应未来可能出现的风险(例如高通胀或不可持续的财政赤字)。根据纽约联储估算,自降息周期开始以来,期限溢价已上升近整整1个百分点。

Bianco Research总裁吉姆·比安科(Jim Bianco)认为,这是一个信号,表明债券交易员担忧美联储在通胀仍顽固地高于2%目标、经济持续无视衰退预期的情况下继续降息。他表示:“市场确实对政策感到担忧,担心美联储已经走得太远了。”他补充道,如果美联储继续降息,抵押贷款利率将会“垂直上升”。

此外,市场还担忧特朗普(他与其前任尊重美联储独立性的做法截然不同)将成功施压政策制定者继续降息。白宫国家经济委员会主任、特朗普的忠诚支持者凯文·哈塞特是目前博彩市场预测中最有可能在鲍威尔五月任期结束后接替他的人选。

Markets Live策略师埃德·哈里森(Ed Harrison)表示:“如果降息增加了经济增长走强的可能性,那么降息不会带来更低的美债收益率,反而会带来更高的美债收益率。在很多方面,这是因为我们正在回到一个正常的利率体系——2%的实际回报 + 2%的美联储通胀目标 = 4%的长期收益率底线。再加上更强劲的增长,这个数字只会更高。”

不过,到目前为止,更广泛的债券市场仍相对稳定。过去几个月10年期美债收益率一直徘徊在4%附近。盈亏平衡通胀率——衡量债券市场通胀预期的主要指标——也保持稳定,这表明市场对美联储可能在未来引发通胀飙升的担忧或许被夸大了。

全球保险资管巨头PGIM的固定收益首席投资策略师罗伯特·蒂普(Robert Tipp)表示,这看起来更像是一次回归全球金融危机前正常水平的运动。金融危机开启了一个长期异常低利率的时代,而这个时代在疫情后突然终结。他表示:“我们回到了正常的利率世界。”

标准银行的史蒂文·巴罗指出,美联储对长期美债收益率缺乏控制力,这让他想起了本世纪初美联储面临的一个类似困境(尽管方向相反)——即众所周知的“格林斯潘之谜”。当时,美联储主席艾伦·格林斯潘困惑于为何在他不断上调短期政策利率的同时长期收益率却保持在低位。格林斯潘的继任者本·伯南克后来将这一“谜题”归因于海外过剩储蓄大量涌入美国国债。

巴罗表示,如今这种动态已经逆转,主要经济体的政府借贷过多。换句话说,过去的储蓄过剩已转变为债券供应过剩,持续对收益率构成上行压力。他表示:“长期收益率可能处于一种结构性无法下降的状态。归根结底,美联储并不能决定长期利率。”