来源:能源研发中心

后市观点

周三油价上演反转好戏,夜盘初段一度在供应过剩压制下继续下挫,不过最终还是从日内低点反弹超2%最终收涨。油价在本周前段连续快速下挫近3美元之后终于迎来反弹窗口,地缘升温及美联储如期降息引发了金融市场大幅波动,美元大跌同时,股市、大宗商品等风险资产纷纷大涨,市场风险偏好升温,原油的反弹同样收益扩大了日内涨幅。

油价继续下跌,欧洲时段油价继续尝试组织反弹,因传出消息显示黑海关键出口终端CPC的系泊设施维修工作持续拖延,导致终端运力严重受限,无法支持哈萨克斯坦原油的满额出口。不过这最终还是难以改变供应过剩压力下市场的悲观预期,EIA周度数据显示原油降库,但成品油大幅累库,整体数据偏离空,数据公布后,油价刷新了日内低点,但随后油价开始进入了反弹节奏。

先是地缘层面俄罗斯拒绝了此前泽伦斯基提出的“能源停火”提议,克里姆林宫发言人德米特里·佩斯科夫表示,俄罗斯追求的是一种“长期和平”,而非一时的休战。俄罗斯拒绝了乌克兰的能源停火协议后,乌克兰立刻行动在黑海击中了另一艘俄罗斯“影子舰队”的油轮。另外有报道称美国军队在委内瑞拉海岸附近拦截并扣押了一艘受制裁的油轮,随后特朗普总统证实,美国已在马杜罗领导的委内瑞拉海岸附近扣押了一艘大型油轮,“超大型油轮——有史以来最大的一艘被扣押。”还有其它一些事情正在发生。你稍后会看到这些情况……。此举标志着两国之间的紧张局势严重升级。这次扣押可能会使委内瑞拉出口石油更加困难,因为其他航运公司现在可能更不愿意装载委内瑞拉的货物,地缘因素推动了油价从日内低位反弹。随后开始进入美联储降息主导的金融市场风险资产全线上涨的狂欢。美国利率期货显示,美联储明年1月份会议暂停降息的可能性为78%,而FOMC决议前这一概率为70%。美联储主席鲍威尔表示,美国利率期货显示,美联储明年1月份会议暂停降息的可能性为78%,而FOMC决议前这一概率为70%。有分析认为美联储已经走到了“预防性降息”的终点。鲍威尔称当前通胀水平超出2%目标的主要原因,是特朗普总统推行的进口关税上调。而特朗普则继续批评鲍尔温降息太慢。

油市再次进入了供应过剩压力与地缘因素、宏观因素博弈的阶段,随着油价从日内低位大幅反弹,短线缓解了油价持续下行压力,投资者将继续权衡复杂影响因素下油价的运行,高波动的反复仍是原油市场主节奏,机会把握上仍维持重点把握逢高做空机会的建议,注意节奏把握。

每日动态

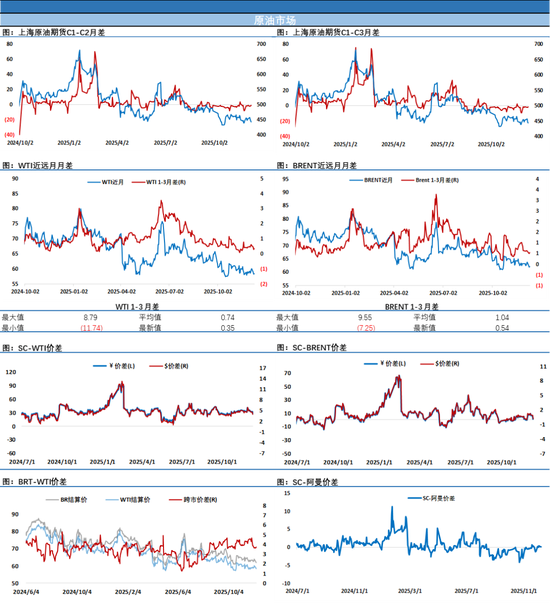

【1】WTI主力原油期货收涨0.21美元,涨幅0.36%,报58.46美元/桶;布伦特主力原油期货收涨0.27美元,涨幅0.44%,报62.21美元/桶;INE原油期货收跌0.86%,报440.5元。

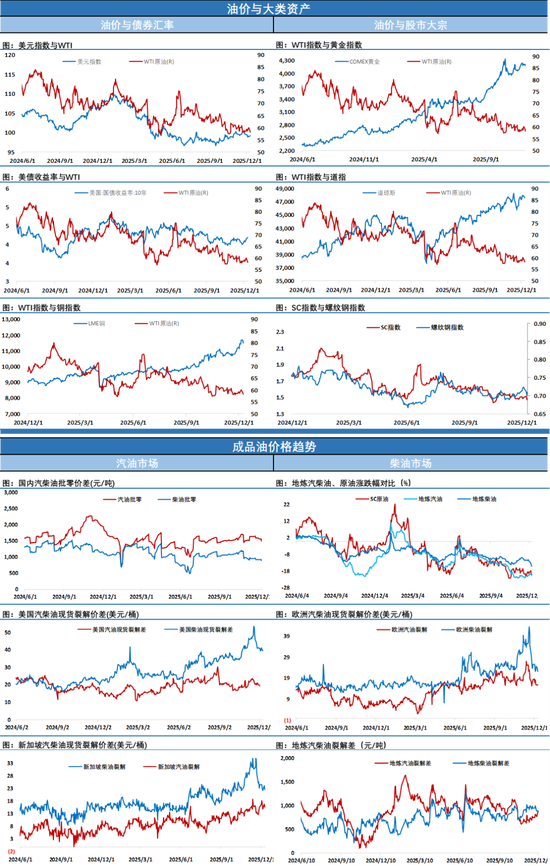

【2】美元指数跌幅0.6%,报98.64;港交所美元兑人民币跌幅0.04%,报7.058;美国十年期国债跌幅0%,报112.03;道琼斯工业指数涨幅1.05%,报48057.75。

近期要闻

【1】EIA报告:EIA报告:美国至12月5日当周除却战略储备的商业原油库存减少180万桶至1.257亿桶,降幅0.4%。预期-231万桶,前值57.4万桶。战略石油储备(SPR)库存增加20万桶至4.119亿桶,增幅0.1%俄克拉荷马州库欣原油库存 30.8万桶,前值-45.7万桶。取暖油库存 44.2万桶,前值-29.3万桶。精炼油库存 250.2万桶,预期194.3万桶,前值205.9万桶。汽油库存 639.7万桶,预期276.4万桶,前值451.8万桶。

EIA报告:美国至12月5日当周美国国内原油产量增加3.8万桶至1385.3万桶/日。美国至12月5日当周原油出口增加39.6万桶/日至400.9万桶/日。美国原油产品四周平均供应量为2041.7万桶/日,较去年同期增加1.6%。当周美国除却战略储备的商业原油进口658.9万桶/日,较前一周增加60.9万桶/日。过去四周,美国原油进口量平均约为每天620万桶,比去年同期减少7.7%。

【2】EIA12月短期能源展望预测,全球液态燃料产量到 2025 年将增加 300 万桶/日,到 2026 年则将增加超过 120 万桶/日。除了 OPEc+ 以外,美国、巴西、圭亚那和加拿大也将在预测期内推动产量增长。这四个国家合计贡献了今年全球总增长量的 50% 以上(150 万桶/日),以及 2026 年约 60% 的增长量(80万桶/日)。南美洲的产量在 2025 年成为增长的主要来源,原因是巴西和圭亚那的新近海船只提前投产,同时还有新项目正在开发中。

大部分非经合组织国家的增长都集中在亚洲地区。我们预测,到 2025 年,中国的液态燃料总消费量将每日增加 250,000 桶,而到 2026 年则将进一步增加 300,000 桶。由于对预期国内生产总值增长的向上修正,我们已将 2026 年中国石油消费量的预测值较上月 STE0 报告时上调了 50,000 b/d。我们预计印度今年的液态燃料消费量将每日增加 70,000桶,而明年则将每日增加 170,000桶。

中东地区也是非0EcD需求增长的重要来源,2025年增长17万桶/日,2026年增长10万桶/日。我们预测非洲2025年液体燃料总消费将增加24万桶/天,2026年增长15万桶,主要受益于撒哈拉以南非洲的强劲增长。

近几个月来,全球石油产量的强劲增长已超过了消费量的增长,这促使我们做出评估,认为全球石油库存已在 2025 年下半年迅速增加。在 2026 年,我们预计产量与消费量的增长将保持相似速度,但生产水平将继续超过消费量,从而进一步推高库存。我们预测,全球石油库存的累积量在 2026 年将超过每日 200 万桶(b/d)的水平,这与今年的增幅相当。持续的库存累积可能会填满陆地上的商业存储设施,这或许会促使市场参与者越来越多地寻求其他更为昂贵的原油存储方式,如浮式存储。因此,部分原油价格的下跌很可能将反映出存储边际成本的上升。

尽管我们预计价格将在 2026 年出现下跌,但我们评估认为,无论是 OPEC+ 政策还是中国持续增加的库存都将对价格下跌形成制约。鉴于我们对全球石油库存显著增长的预期,我们预测 OPEC+ 在 2026 年的产量将较目标产量减少约 130 万桶/日。11 月 30 日,OPEC+ 重申计划在第一季度保持产量持平,但保留了未来进行调整的潜在可能性。今年石油库存的大量增加主要发生在战略储备中。

【3】【哈萨克斯坦石油命脉受阻,出口瓶颈迫使减产风险飙升】

⑴ 哈萨克斯坦石油生产面临减产风险,主要因其黑海关键出口终端CPC的系泊设施维修工作持续拖延。

⑵ 目前,CPC终端的三个系泊点中仅有一个在运行,这导致终端运力严重受限,无法支持哈萨克斯坦原油的满额出口。

⑶ 知情人士透露,维修工作现在预计要到12月15日才能完成,耗时比此前预期更长。

⑷ 由于当前出口运力不足,哈萨克斯坦的原油库存正不断累积,储油设施可能很快达到满负荷状态。

⑸ 一旦储油设施装满,哈萨克斯坦将被迫削减原油产量。

⑹ CPC终端是哈萨克斯坦最大油田原油出口的唯一主要通道,同时也承担部分俄罗斯原油的运输任务。

⑺ 此次出口瓶颈不仅直接影响哈萨克斯坦的石油收入与产量,也可能在短期内对经由该线路的全球原油供应造成边际扰动。

⑻ 未来关注点在于维修工作能否如期完成,以及由此引发的供应风险是否会反映在相关原油品种的价差结构中。

CPC石油终端作为哈萨克斯坦最大油田原油出口的最大通道,在遭受袭击之前的港口日程显示,12月里海管道财团(CPC)混合油出口量将升至170万桶/日,比11月计划145万桶跳增17%,创2024年3月以来最高月均值,这其中增量主要来自哈萨克斯坦。