新华财经北京12月11日电(王姝睿)在通胀压力坚挺和就业市场疲软的夹击中,美联储选择继续降息。最新发布的利率点阵图中值显示,美联储2026年仅会降息一次,这一立场明显比市场预期的大约55个基点(或略多于两次降息)的宽松幅度更为鹰派。分析称,会议投票结果、美联储主席鲍威尔表态、通胀数据等三大迹象均暗示美联储进一步降息的门槛高于市场预期。

美联储降息门槛抬高

美联储已连续第三次会议降息,联邦公开市场委员会(FOMC)内部意见分裂程度愈发严重。最终决议以9票赞成、3票反对的结果获得通过,为近年来首次出现三张异议票,这种罕见的投票格局背后,是美联储内部对通胀与就业市场孰轻孰重的激烈博弈。拥有2025年投票权的芝加哥联储总裁奥斯坦·古尔斯比(Austan Goolsbee)和堪萨斯城联储总裁杰弗里·施密德(Jeffrey Schmid)明确反对本次降息,认为当前美国经济基本面仍具韧性,通胀压力尚未完全消退,此时降息缺乏充分必要性;与之相反,美联储理事斯蒂芬·米兰(Stephen Miran)则持激进宽松立场,主张本次应一次性降息50个基点,以更有力的政策力度应对经济下行风险。

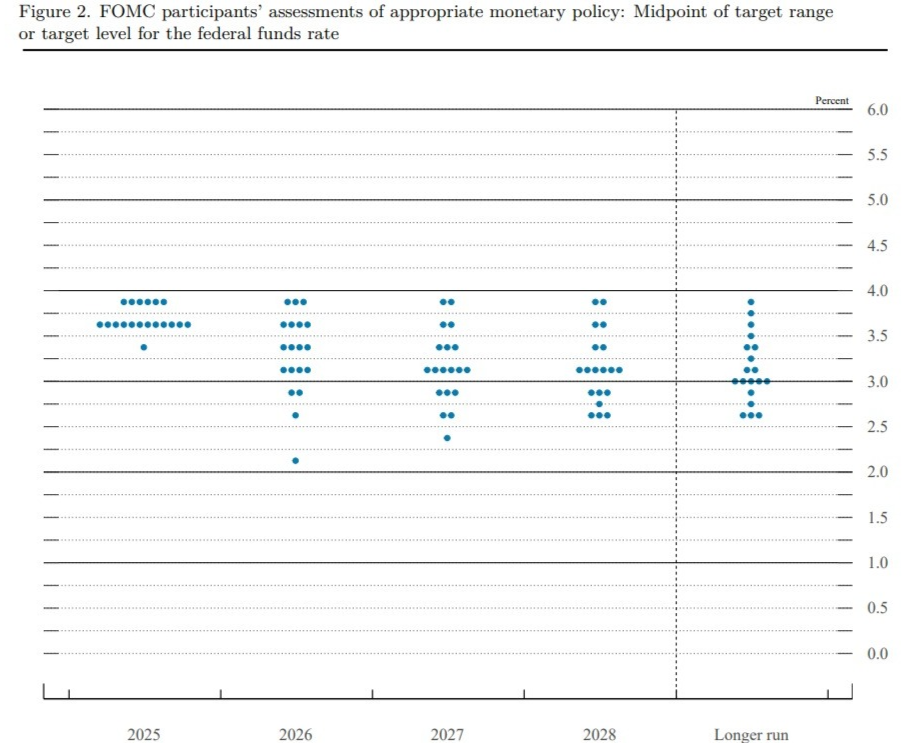

作为美联储政策路径的重要指引,本次公布的点阵图呈现出“中值稳定、分布撕裂”的鲜明特征。从整体中值路径来看,与9月会议的预测完全一致:2025年底联邦基金利率中值为3.6%、2026年底为3.4%、2027年底为3.1%,长期中性利率预期维持在3.0%。但从19位美联储官员的具体预测点位分布来看,离散度创下2014年以来的最高水平。

2026年利率路径的预测分歧尤为突出:在19位官员中,7人预测全年不降息(其中4人预计维持不变,3人认为应加息一次);而在鸽派一端,出现了点阵图历史上从未有过的极端观点——1位官员认为2026年应累计降息6次,总降幅达到150个基点,与鹰派阵营的观点形成鲜明对立。此外,在2025年终利率的预测中,有6位官员选择了3.75%-4.00%区间,这一预测区间高于本次会议确定的3.50%-3.75%利率目标区间,相当于明确暗示“12月本不应进行降息”。

瑞银首席美国经济学家Jonathan Pingle表示,“随着利率接近中性水平,每降息一次,就会失去更多参与者的支持,需要数据激励这些参与者加入多数派以实现降息。”

近期的数据并未带来过多的鸽派倾向,美国政府停摆期间公布的唯一一份通胀报告显示,美国9月整体CPI同比上涨3.0%,高于8月的2.9%,表明关税引发的通胀压力持续侵蚀消费者购买力且通胀仍具粘性,不过通胀未失控。美国11月NFIB小型企业调查则显示,上调平均售价的企业主比例从10月的21%增至34%,为2023年3月以来最高,使决策者仍不能放松警惕。

美联储主席鲍威尔表示,美联储的利率政策已经准备好应对未来的经济形势,但他拒绝就近期是否会再次降息提供指引。分析称,鲍威尔明确本次降息核心逻辑为劳动力市场降温及下行风险,将当前通胀超标归咎于关税政策,强调美联储已进入 “就业数据触发式” 降息模式,2026年宽松节奏极度谨慎且降息门槛大幅抬高。若2026年春季前非农就业持续低于10万、失业率突破4.5%,则可能重启降息(可能2-3次或更多);若就业市场保持相对稳定,全年大概率仅降0-1次,远少于市场此前预期。鲍威尔的一句话则被市场解读为鹰派潜台词:“如果我们不需要担心劳动力市场,当前的政策利率本来会更高。”这暗示若就业市场保持稳固,美联储的货币政策立场将更为强硬。

机构激辩未来政策走向

分析称,美联储双重使命中的就业部分看起来更令人担忧,无法确定通胀明确的趋势,如果未来几个月通胀背景变得更有利于降息,将为鸽派提供进一步行动的理由。尽管关税威胁依然存在,但其影响来得比担心的更慢、力度也更弱。不过,就业市场也有逐步改善的可能性,这将使美联储未来或暂停降息。

目前美联储和各大机构都在等待就业市场和通胀数据提供更清晰的指引。比起明年1月,美联储更有可能在3月行动,留足观察期。另外,明年下半年的政策前景还可能会因美联储领导层的变动而复杂化,增加市场的不确定性。

编辑:马萌伟