铜:

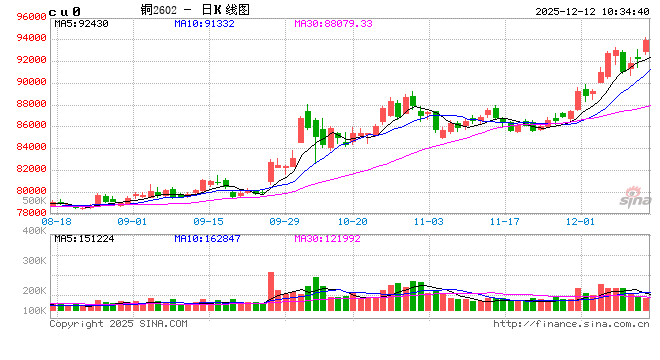

隔夜内外铜价震荡走高,并再创历史新高。宏观方面,有媒体报导,华尔街普遍认为,美联储12月会议虽流露鹰派信号,如内部罕见分歧、强调数据依赖,但并未动摇其宽松基调。国内方面,中国11月CPI同比上涨0.7%,创2024年3月来最高,PPI同比降幅略有扩大,关注中央经济工作会议。库存方面,LME铜库存增加875吨至165850吨;COMEX铜仓单增加1934吨至405786吨;SHFE铜仓单增加2530吨至31460吨;BC铜增加1237吨至6166吨。美联储为呵护金融市场流动性购买短债的动作以及缩表结束扩表预期成为昨晚铜反弹诱因,宏观氛围回暖,不过接下来市场可能关注日央行是否有加息动作,或带来一定的宏观扰动。整体来看铜维系基本面(库存)支撑、宏观短期扰动格局,审慎乐观看待。

镍&不锈钢:

隔夜LME镍跌0.44%报14610美元/吨,沪镍跌0.33%报115840元/吨。库存方面,LME库存减少240吨至252852吨,SHFE 仓单减少296吨至33939吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水维持400元/吨。镍矿方面,镍矿内贸价格小幅下跌,但升水运行相对平稳。镍铁-不锈钢产业链来看,镍铁价格成交重心上移,原料支撑边际走强,不锈钢周度库存小幅去化,但价格上方空间较为有限。新能源产业链,原料端偏紧托底,但12月三元前驱体环比下降,成品端存压。一级镍仓单库存小幅去化,但12月一级镍产量环比增加,关注库存边际变化,短期或仍震荡运行,关注宏观及海外产业政策变化。

氧化铝&电解铝&铝合金:

隔夜氧化铝震荡偏弱,隔夜AO2601收于2441元/吨,跌幅1.97%,持仓减仓611手至25.7万手。沪铝震荡偏强,隔夜AL2601收于22175元/吨,涨幅0.82%。持仓增仓12965手至30.8万手。铝合金震荡偏强,隔夜主力AD2601收于2130元/吨,涨幅0.86%。持仓增仓64手至17633手;现货方面,SMM氧化铝价格回落至2804元/吨。铝锭现货贴水收至60元/吨。佛山A00报价回涨至21780元/吨,对无锡A00报贴水110元/吨,铝棒加工费包头河南临沂持稳,新疆广东南昌无锡下调10-70元/吨;铝杆1A60系加工费持稳,6/8系加工费持稳,低碳铝杆上调104元/吨。北方环保督察结束,内矿开始复产,澳矿为避免年初雨季影响开始抢发运,几矿吊销矿权矿区出现复产消息,矿石出现集中增量。氧化铝供给延续高位,库存持续增压,下行驱动仍未完全消化。受宏观情绪以及铜价带动,铝跟涨节奏下冲破新高,因春节较晚年末需求并未出现显著下滑,叠加新疆铝锭发运出现季节性压力,到库量持续下滑,助力去库周期延续。当前铝价跟随铜铝比修复逻辑,基本面上逐渐有拖累点,跟涨强度慢慢转弱。关注下游高价备货情绪。

工业硅&多晶硅:

11日工业硅震荡偏强,主力2601收于8285元/吨,日内涨幅0.06%,持仓减仓24683手至14.7万手。百川工业硅现货参考价9580元/吨,较上一交易日持稳。最低交割品#421价格跌至8850元/吨,现货升水收至565元/吨。多晶硅震荡偏强,主力2605收于55765元/吨,日内涨幅1.32%,持仓增仓9032手至11.7万手;多晶硅N型复投硅料价格持稳在52350元/吨,最低交割品硅料价格持稳在52350元/吨,现货对主力贴水收至3465元/吨。工业硅厂进一步减产但不及下游采购跌量,当前成交集中在套保单或未交付前期订单,工业硅短期难见趋势。光伏产业链自下而上延续高库存、降排产逻辑,降价情绪未向上蔓延。近月仓单增长较慢,盘面虚实偏高给予当前近月支撑,叠加收储公司注册消息给予情绪推动,晶硅延续高位格局。

碳酸锂:

昨日碳酸锂期货2605合约涨3.97%至98880元/吨。现货价格方面,电池级碳酸锂平均价上涨800元/吨至93500元/吨,工业级碳酸锂平均价上涨750元/吨至91000元/吨,电池级氢氧化锂(粗颗粒)上涨400元/吨至82330元/吨。仓单方面,昨日仓单库存增加1070吨至14750吨。供应端,周度产量环比增加59吨至21998吨,其中锂辉石提锂环比增加260吨至13744吨,锂云母产量环比减少200吨至2876吨,盐湖提锂环比减少15吨至3075吨,回收料提锂环比增加14吨至2303吨;12月碳酸锂产量预计环比增加3%至98210吨。需求端,12月预计三元材料产量环比下降7%至78280吨,预计磷酸铁锂产量环比下滑1%至41万吨。库存端,周度库存环比减少2133吨至111469吨,其中下游减少957吨至42738吨,其他环节库存增加430吨至49570吨,上游库存环比减少1606吨至19161吨。周度社会库存延续去化,叠加近期海外资源/复产消息多有扰动,市场情绪走强价格快速上涨,然潜在的供应增量仍未释放,需关注实际供应扰动结果。