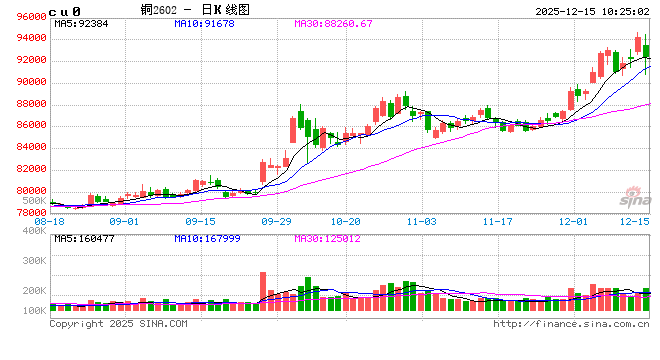

铜:日加息预期扰动 铜价面临调整风险

1、宏观。海外方面,美联储议息会议如期降息25个基点,并启动短期美债购买。点阵图显示明年预计会有一次25个基点的降息,这意味着明年的降息动作将较今年明显放缓。鲍威尔表示购债规模未来几个月或维持较高水平,就业市场逐步降温但慢于预期,目前利率所处位置使美联储能够耐心等待,观察经济接下来将如何演变。下周将召开日央行议息会议,关注是否重启加息,日本央行重启加息预期或导致过去“日元套利交易”出现平仓潮,给全球风险资产特别是美元资产构成较大压力。国内方面,关注即将到来的中央经济工作会议。

2、基本面。铜精矿方面,国内TC报价仍处在历史低位,维系着铜精矿紧张情绪,成为基本面的强支撑因素,且年末长协谈判仍在进行,预计TC报价对冶炼厂并不有利。精铜产量方面,12月电解铜预估产量116.88万吨,环比增加5.96%,同比增加6.69%,12月冶炼企业有冲产量的惯性,这也无疑会凸显精矿紧张态势。进口方面,国内10月精铜净进口同比下降31.56%至25.72万吨,累计同比下降4.67%;10月废铜进口量环比增加6.81%至19.66万金属吨,同比增加7.35%,累计同比增加1.97% 。库存方面来看,截止12月12日全球铜显性库存较上次(5日)统计增加1.8万吨至81.3万吨;其中LME库存增加3350吨至165900吨;Comex库存增加12487吨至408794吨;国内精炼铜社会库存周度增加0.41万吨至16.3万吨,保税区库存下降0.2万吨至7.55万吨。需求方面,铜价再度走高,下游企业采购转为谨慎,成交以刚需为主,另外出口窗口打开,部分冶炼厂积极准备出口。

3、观点。美联储降息呵护下,宏观氛围偏暖,加之LME库存流动性风险,一度成为铜价再度反弹的诱因,内外价格再创历史新高。不过,虽然市场过度看多铜价,但与当前基本面及库存表现并不一致,周五晚间铜价冲高后快速回落,凸显短期风险。接下来市场可能关注日央行是否有加息动作,或带来一定的宏观扰动,关注海外金融市场波动,结合年关至春节期间淡季预期,库存仍有可能存在累库预期,短期铜价或存继续调整风险。

镍&不锈钢:基本面疲软 关注产业政策

供给:印尼12月第一轮HPM价格小幅下行,周度印尼内贸红土镍矿价格持平,其中1.6%平均价51.9美元/湿吨,印尼1.6%镍矿升水维持25.5美元/湿吨,菲律宾1.8%镍矿升水维持9美元/湿吨。2025年10月中国精炼镍表观消费量2.29万吨,环比下跌30.57%,同比减少7.62%。

需求:不锈钢方面,2025年12月12日,商务部、海关总署联合发布第79号公告,决定对《出口许可证管理货物目录(2025年)》进行调整,将不锈钢产品纳入出口许可证管理范围;据钢联统计12月国内39家不锈钢冷轧产量合计预估排产量约144.59万吨,预计环比增加0.21万吨,增幅0.15%,其中200系量47.35万吨,预计环比增加0.38万吨;300系量68.34万吨,预计环比减少0.47万吨;400系量28.9万吨,预计环比增加0.3万吨。新能源方面,

库存:LME镍库存环比减少312吨至253032吨,沪镍库存环比增加1311吨至35250吨,社会库存环比增加2122吨至58970吨,保税区库存维持2200吨

观点:镍矿基准价格小幅下跌,升水维持平稳运行。传统产业链来看,镍铁价格维稳,现货市场成交氛围好转,全国主流市场不锈钢89仓库口径社会总库存106.36万吨,周环比下降1.55%。新能源产业链来看,原料受镍价下行叠加年终将至,低价货出现进一步拖累价格中枢,同时,需求边际转弱,12月三元前驱体排产环比下降。一级镍来看,国内库存累库再现。基本面拖累镍价震荡偏弱,关注海外产业政策和宏观情绪。

氧化铝&电解铝&铝合金:预期支撑,强势运行

氧化铝期货震荡偏弱,截至12日主力收至2470元/吨,周度跌幅3.3%。沪铝震荡偏弱,周内主力收至22170元/吨,周度跌幅0.8%。铝合金震荡偏弱,周内主力收至21115元/吨,周度跌幅0.35%。

供给:据SMM,周内氧化铝开工率上调0.15%至79.62%。北方矿区在环保督察结束后开启复产准备,周内贵州开工回升、山东开工回落。电解铝方面,印尼出现爬产,国内新疆技改项目年末逐步启槽投产,电解铝供给延续高位。据SMM,预计12月国内冶金级氧化铝运行产能降至8869万吨,产量720万吨,环比下滑3.5%,同比下滑1.6%;12月国内电解铝运行产能提升至4410万吨,产量388.5万吨,环比增长6.8%,同比增长4.7%,铝水比回落至76.6%。

需求:高价叠加环保抑制需求,周内加工企业平均开工率下调0.1%至61.8%。分版块看,铝线缆开工率持稳在62.4%,铝板带开工率持稳在65%,铝箔开工率持稳在70.4%,铝型材开工率上调1%至53%。再生铝合金开工率下调1.8%至59.8%。铝棒加工费涨跌不一,河南持稳,临沂包头下调20-70元/吨,新疆广东无锡上调10-100元/吨;铝杆加工费多地持稳,山东上调50元/吨。

库存:交易所库存方面,氧化铝周度累库1852吨至19.5万吨;沪铝周度去库3635吨至12万吨;LME周度去库12150吨至51.9万吨。社会库存方面,氧化铝周度累库0.3万吨至13万吨;铝锭周度去库1.2万吨至58.4万吨;铝棒周度去库0.45万吨至11.65万吨。

观点:正值氧化铝年末商谈新季度订单价格,企业亏损放产意愿坚挺。当前内矿复产供应偏低,澳矿延续抢发运,外矿价格出现窄幅下调,氧化铝利空未出净,仍有下行压力。美联储降息落地,年末宏观计价基本到位,市场在铝价上逐渐铺垫明年降息下供弱需强的新基调。叠加新疆铝锭发运受阻、到库量下滑,贸易商挺价修复现货贴水,预计去库节奏将继续拉长,铝价延续强势运行。

工业硅&多晶硅:消息频发,期现分歧

周内工业硅期货震荡偏弱,12日主力2601收于8435元/吨,周度跌幅4.2%;多晶硅震荡偏强,主力2605收于57190元/吨,周度涨幅3.03%。现货窄幅下调,其中不通氧553下调100元/吨至9100元/吨,通氧553持稳在9400元/吨,421下调50元/吨至9900元/吨。

供给:据百川,工业硅周度产量环比增长970吨至8.22万吨,周度开炉率上调0.9%至30.8%,周内开炉数量增加7台至245台。西北地区,周内新疆大厂新开5台硅炉,陕西新开1台硅炉,西北总计187台硅炉在产;西南地区,云南持稳在14台硅炉,四川持稳在8台硅炉,西南总计22台硅炉在产;其他地区周内暂无变动。

需求:多晶硅P型持稳在4.4万元/吨,N型持稳在5.1万元/吨。联合限售下,现货普遍报价坚挺,因下游订单收缩,硅片率先减产降价,目前晶硅龙头企业与下游根据限售开启新订单,少量长单签至年末。因下游对高价较为抵触,大部分仍在协商中。有机硅周度价格持稳在13500-14000元/吨,有机硅厂达成一致开始联合减产挺价。新预售单表现较为疲弱,下游接货情绪有限。 DMC当前价格跟随成本上调,但为规避累库且稳定客源,单体厂存在让利出货操作。多晶硅周度产量下滑140吨至2.63万吨,DMC周度产量环比下滑2300吨至4.62万吨。

库存:交易所库存方面,工业硅周度累库6895吨至4.33万吨,多晶硅周度累库4.11万吨至6.96万吨。社库方面,工业硅周度累库2900吨至46.14万吨,其中厂库累库7100吨至27.34万吨。黄埔港持稳在5.6万吨,天津港持稳在8万吨,昆明港持稳在5.2万吨。多晶硅周度累库7800吨至29.88万吨。

观点:西南两地硅厂减产达到此前预期位置,由于减产节奏拉的比较长,减产不及下游采购跌量,市场对于减产消息反馈不太敏感。当前成交集中在套保单或未交付前期订单。工业硅短期难见趋势,延续震荡调整。交易所针对多晶硅提保限仓,以及针对交割端扩容,缓和挤仓波动烈度。近期市场关于产能收储公司注册动态众说纷纭,股市期市反馈分歧。晶硅现货过剩和仓单短缺导致期现运行脱钩,现货暂无上行驱动;但未出现仓单大幅注册基础上,虚实比偏高结构给予盘面支撑。

碳酸锂:消息反复 关注实质

市场信息:消息面,《广州期货交易所碳酸锂期货、期权业务细则》的修改已由广州期货交易所董事会审议通过,并报告中国证监会,现予以发布。其中,第四条的修改适用于碳酸锂LC2612合约及以后合约,第五十三条的修改自2025年12月12日起实施。该文件主要对交割品质量标准和注册品牌方面进行修订,其中注册品牌由交易所另行公告。12月10日,紫金矿业湘源锂多金属矿采选冶一体化项目在湖南永州道县举行点火投产仪式,湘源锂多金属矿采选冶一体化项目,由湖南紫金锂业有限公司建设湘源锂多金属矿500万吨/年采选项目、湖南紫金锂多金属新材料有限公司建设3万吨/年电池级碳酸锂项目形成上下游协同的产业链。

供给:周度产量环比增加59吨至21998吨,其中锂辉石提锂环比增加260吨至13744吨,锂云母产量环比减少200吨至2876吨,盐湖提锂环比减少15吨至3075吨,回收料提锂环比增加14吨至2303吨;12月碳酸锂产量预计环比增加3%至98210吨。

需求:周度三元材料产量环比减少384吨至18313吨,库存环比减少318吨至18524吨;周度磷酸铁锂产量环比减少1336吨至94144吨,库存环比减少23吨至103658吨;12月预计三元材料产量环比下降7%至78280吨,预计磷酸铁锂产量环比下滑1%至41万吨。12月1-7日,全国乘用车新能源市场零售18.5万辆,同比去年12月同期下降17%,较上月同期下降10%,今年以来累计零售1,165.7万辆,同比增长19%;12月1-7日,全国乘用车厂商新能源批发19.1万辆,同比去年12月同期下降22%,较上月同期下降20%,今年以来累计批发1,394.7万辆,同比增长27%。

库存:周度库存环比减少2133吨至111469吨,其中下游减少957吨至42738吨,其他环节库存增加430吨至49570吨,上游库存环比减少1606吨至19161吨。

5、观点:周度社会库存延续去化,库存周转天数26.5天,周环比下降0.5天,叠加近期海外资源/复产消息多有扰动,周内市场情绪走强价格快速上涨,周五市场关于复产近况和电解液行情炒作,价格表现冲高回落,中长期看多情绪和短期基本面扰动之下,短期或偏震荡运行,需关注实际供应扰动结果。