来源:慧保天下

处置问题险企,从来不是一件简单的事,也从来不是一家机构的事。对于监管和行业来说,其复杂性在于,如何在盘活保险机构、防止风险扩散、合理使用公共资金等多个目标之间,找到一种切实可行的风险处置模式。

回顾之前的风险处置案例,可以发现,对于问题险企的处置,行业近年来逐渐摸索出了一套相对系统且成熟的办法,已从主要依靠单一行政措施的阶段,逐步走向多方参与、权责清晰、更多依靠市场化与法治化机制的新阶段。

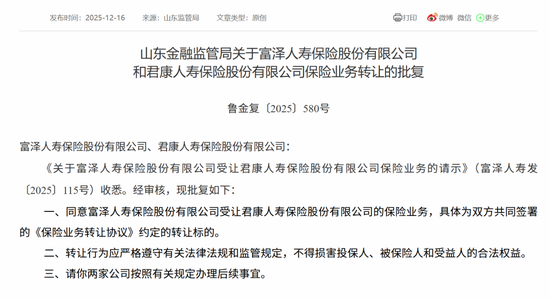

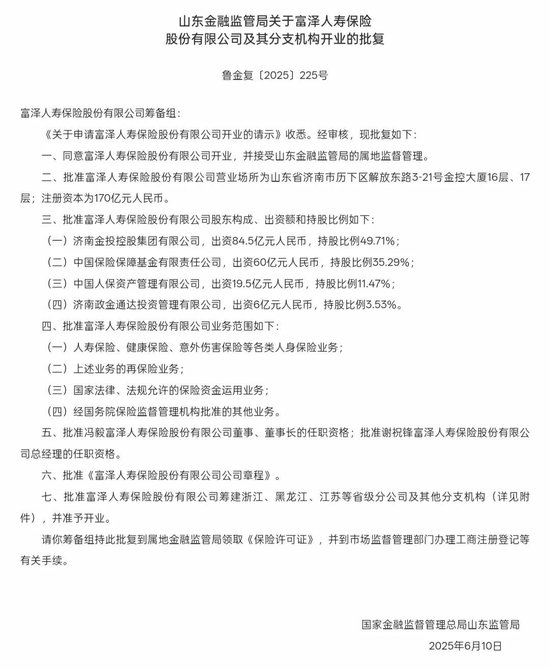

继11月获发保险许可证后,12月16日,国家金融监督管理总局山东监管局发布多份批复,同意富泽人寿正式受让君康人寿保险业务,具体为双方共同签署的《保险业务转让协议》约定的转让标的;同意富泽人寿开业,营业场所位于山东省济南市,并接受山东金融监管局的属地监督管理。

富泽人寿获批开业,标志着保险业的化险工作又向前迈出实质性一步,无疑将引发市场高度关注。这家由济南国资主导的注册资本金达170亿规模的险企,同时也作为承接问题险企业务的新机构,是行业风险处置演进过程中的最新实践,集中体现了当前阶段监管与行业对于问题险企进行风险处置的最新认知与最新探索。

01

三方协同风险处置模式再升级,地方国资居主导地位,富泽人寿高管招募更市场化

纵观近年来问题险企的风险处置案例,可以清晰看到,风险处置模式正在多方实践中持续升级:整体更趋市场化,监管逐渐走向幕后,地方政府资金主导性进一步增强,打破单一股东持股比例不超1/3的限制,保险保障基金和国资险企仍为重要参与方,但参与力度明显减弱。

早年,由于缺乏针对问题险企的处置经验,为快速解决问题,往往是监管亲自下场,主导化险工作,例如针对“安邦系”的风险处置,就是采用了监管主导,组建由监管领导、保险保障基金人士、国资险企高管组成的“接管组”全面接管公司经营,由保险保障基金全额注资的方式,行政色彩相对浓厚,后续的种种也表明这种方式存在明显问题。

后续,由于问题机构增多,而保障保障基金出资能力减弱,全额出资不再现实,针对问题险企的风险处置模式演变为监管主导下的多方协作,由保险保障基金与头部险企或其他央企联合出资,典型如针对“明天系”险企的风险处置中,瑞众人寿对于华夏人寿、中汇人寿对于天安人寿业务的承接。这种模式下,新成立险企核心高管几乎均来源于参与风险处置的险企。

头部险企、合适的央企无法持续大量出资的情况下,问题机构的风险处置又开始强调“央地协同”,采取监管牵头,地方国企资金、保险保障基金、国资险企三方协作的模式,信泰人寿即为典型。此时,地方国资担任的单一大股东持股比例尚未能突破1/3的大关,大股东的主导力问题引发关注。

随着地方政府和资金的深度介入,地方国资在接盘机构的股权结构中开始占据主导地位,例如接盘了恒大人寿的海港人寿,其第一大股东便是持股51%的深圳国资,核心高管部分源于地方,部分源于参与风险处置的险企。

此轮对于君康人寿的风险处置,整体上沿袭了海港人寿的模式,不过也有新的变化,最集中的体现就是参与风险处置的头部险企除了前期参与外,在富泽人寿成立后,并未向其派驻核心高管,相较于海港人寿,选人用人方面明显更加市场化。

山东金融监管局的批复信息显示,富泽人寿的注册资本达到170亿元,其股东构成、出资额和持股比例如下:

济南金投控股集团有限公司,出资84.5亿元人民币,持股比例49.71%;

中国保险保障基金有限责任公司,出资60亿元人民币,持股比例35.29%;

中国人保资产管理有限公司,出资19.5亿元人民币,持股比例11.47%;

济南政金通达投资管理有限公司,出资6亿元人民币,持股比例3.53%。

总体来看,富泽人寿的股东来自三方:代表山东地方国资的济南金投控股集团与济南政金通达投资集团、保险保障基金,以及代表头部险企的人保资管。这种结构进一步强化了地方国资在问题险企风险处置中的主导地位,意味着针对君康人寿风险处置的责任与资源进一步向山东地方倾斜,有利于调动大股东的积极性。而作为重要参与方的保险保障基金与人保资管,其定位更侧重于财务投资与专业支持,为新生的富泽人寿保驾护航。

基于一方主导,多方协同下的股东结构,富泽人寿高管团队的组建,得以呈现出鲜明的市场化导向。山东金融监管局的批复信息显示,批准冯毅担任富泽人寿董事、董事长,批准谢祝锋担任富泽人寿总经理。

公开资料显示,富泽人寿董事长冯毅于1982年出生,曾担任富泽人寿筹备组组长,此前的职务是济南市地方金融管理局局长,熟悉山东地方金融生态。富泽人寿总经理谢祝锋则是通过市场化选聘而来,其生于1977年,出身财务条线,早年曾在中英人寿、百年人寿等多家险企任职,加盟富泽人寿前,其是中邮保险副总裁、财务负责人。

除总经理谢祝锋之外,富泽人寿其他关键岗位的管理人员,也大多通过市场化机制选聘而来,从而保证了公司的决策效率和执行效率。根据山东金融监管局最新发布的批复,12月16日,王德威获批担任富泽人寿副总经理、董秘,赵培显获批担任富泽人寿副总经理,刘传真获批担任富泽人寿财务负责人。此外,李鸿飞、高晓辉等7位富泽人寿董事的任职资格也于同日获批。

02

风险处置平稳着陆,富泽人寿风险敞口可控,业务发展始终稳健

富泽人寿的诞生,标志着君康人寿在历经各种波折后,终于走向了风险处置的终点。

君康人寿的发展可追溯至2004年,最初名称为昭德人寿,后又先后更名为正德人寿、君康人寿。2017年,忠旺集团从“杉杉系”手中接棒,成功控股君康人寿。2020年,有媒体公开报道称,忠旺集团通过一系列复杂的关联交易,将君康人寿数百亿元资金输送至集团下企业,用于铝材加工、地产开发等非保险主业领域。沦为忠旺集团的“现金奶牛”后,君康人寿偿付能力急剧恶化,2020年前三季度,君康人寿亏损超12亿元,风险综合评级为C类,其第三季度综合、核心偿付能力充足率降至102.47%。此后,君康人寿再未向市场披露年报与偿付能力报告。

同为问题机构,“明天系”等个别机构资金通过复杂链条外流至海外,资金困境错综复杂,君康人寿的风险处置进程相对顺利。公开信息显示,忠旺集团对君康人寿的资金占用主要通过存款质押、资管通道质押担保等有限路径实现,风险结构相对清晰,资金主要沉淀于国内实体资产及关联方体系中,未大规模扩散至体系外。

2024年,山东济南国资联合中国人保工作组介入,开始进行风险处置。监管派驻的工作组由人保健康原副总裁伍立平领衔,带领20余名财务、人事专家驻场,重点重塑风险管控体系。在监管部门的协调下,通过资产清算、债务剥离等措施,针对君康人寿的资金回流与风险化解工作稳步推进。

另外一方面,尽管经历风波,君康人寿在风险处置期间仍保持了相对稳健的业务发展态势。“慧保天下”了解到,君康人寿凭借原有的5家分支机构,在业内仍能维持15-20名左右的业务规模。这一成绩在行业转型期显得尤为难得,这也为富泽人寿未来发展奠定了良好基础。

新成立的富泽人寿雄厚的资本实力也颇为引人注目,其注册资本金高达170亿元,在所有人身险公司中都位居前列。其股东结构为“地方国资+保障基金+大型险企”的组合,对应股东结构,济南金投控股集团、济南政金通达投资集团合计出资90.5亿元,保险保障基金出资60亿元,人保资管出资19.5亿元。

随着风险隔离与资本重组的完成,富泽人寿已具备上阵的条件。2025年初,富泽人寿获批筹建,6月获得保险许可证批准,11月7日正式获发保险许可证,12月16日正式获批受让君康人寿保险业务。凭借雄厚的资本实力、清晰的股权结构和稳健的业务基础,富泽人寿有望在人身险市场开辟出独特的发展路径。

03

落户经济大省,富泽人寿业务发展迎来强支撑,提振山东省保险业影响力

得益于山东国资的注资,富泽人寿发展迎来新机遇,而有了富泽人寿,山东省也得以彻底告别“保费大省”与“缺少影响力保险法人机构”的矛盾。

山东省一直以来不仅是经济大省,也是保费大省,2024年数据显示,山东省GDP以9.86万亿元排名全国第三,而保费规模也以3598.09亿元,位居全国第三名,同比增速16%,更在所有省市自治区中居于首位。

作为经济总量位居全国前列的工业大省,山东长期面临“大经济、小金融”的尴尬局面,尤其是在保险领域,表面上虽然已经拥有德华安顾、和泰人寿、泰山财险三家保险法人机构,但始终缺乏一家有全国影响力的本土大型保险公司。因此,富泽人寿的诞生,不仅是一家险企的新生,也是山东省金融战略布局的关键落子。

在此次针对君康人寿的风险处置中,山东地方政府站在化解金融风险、服务实体经济的高度主动“挑大梁”,将富泽人寿发展纳入全省经济发展大局中统筹考量,充分显示了一个经济大省的大局意识、担当意识。展望未来,山东省雄厚的经济实力将为富泽人寿创造独一无二的发展优势。

从产业布局来看,山东省正在推进的“十大创新”“十强产业”建设,均需要全方位的风险保障和资金支持。山东省经济最鲜明的标签之一就是工业门类齐全、体系完整,其是全国唯一拥有全部41个工业大类的省份,在高端装备制造、新能源新材料、生物医药等高新技术领域集聚效应尤其明显,而这些都将为富泽人寿提供丰富的承保应用场景。

近年来,山东省济南市也尤为重视金融业发展,在金融领域的改革举措频出,包括济南市获批全国首个科创金融改革试验区建设、金融辅导员制度的创新等等。近年来,济南市存贷款总量、金融业增加值均,位居全省首位。富泽人寿落户山东,其成功运营不仅会对山东整体金融实力提升产生带动效应,也将为当地探索金融业服务实体经济发展创造更多可能。

目前来看,富泽人寿首批获批筹建的省级分支机构与君康人寿是重合的。山东金融监管局的批复信息显示,富泽人寿已获批筹建北京、上海、浙江、黑龙江、江苏5家省级分公司,获批筹建台州、衢州等21家中心支公司,并准予开业。未来,这26家分支机构的基础上,富泽人寿的机构规模将进一步拓展,实现重点区域全覆盖。

值得注意的是,尽管已经隶属于山东地方国资,但富泽人寿此轮并未获批在山东设立分支机构。此前的君康人寿,也并未在山东设立分公司。

不过,君康人寿时期仅凭5家分支机构就能在业内排名15-20位,也足以充分说明富泽人寿所接盘业务的发展潜力,仅凭其现有的业务规模,富泽人寿的总资产规模预计已经超过2000亿元左右的水平。

天时、地利、人和,君康人寿的故事已经翻篇,而属于富泽人寿的时代才刚刚到来。