来源:六里投资报

在近日华安基金投资策略会上,基金经理胡宜斌以“聚焦工程师红利,布局投资未来”为题,分享了他对2026年的投资展望。

胡宜斌是投资报长期跟踪、较早向市场推荐的TOP30基金经理之一。

他拥有10年基金管理经验,擅长行业比较,注重产业趋势与基本面结合,短期收益能跟上市场,长期业绩远远战胜市场。

截至12月14日,胡宜斌在管基金7只,规模接近180亿元,

其中,有5只基金今年以来收益率超40%,管理时间较长的基金年化收益都在10%以上;

最高的是2019开始管理的华安智能生活,6年多任职年化收益超过18%。

其代表作—华安媒体互联网A10年任职回报达259.12%,年化收益13.55%。

胡宜斌指出,中国正迎来显著的工程师红利。

尽管劳动人口总数趋于平稳,但高学历劳动者占比持续快速提升,

中国每年STEM毕业生约1200万人,位居全球第一,为科技创新领域持续输送人才。

胡宜斌认为,中国目前处于工程师红利释放早期,多数出海行业仍处于“跑马圈地”阶段,毛利率偏低,

但未来随着技术优势确立和全球份额提升,利润率有望向国际龙头靠拢,带来“戴维斯双击”机会。

具体方向上,他看好科技相关的方向,

无论是算力、创新药、自主创新,还是AI应用,都代表着工程师红利的体现,

在当下,看待互联网科技公司最好的方式,可能就是tokens的增长,

现在能看到tokens的增长,几乎每4-5个月就会翻一倍。

所以,胡宜斌毫不犹豫地认为,未来中国的这些互联网公司,这些CSP公司(云服务供应商)中长期的价值依然是不错的。

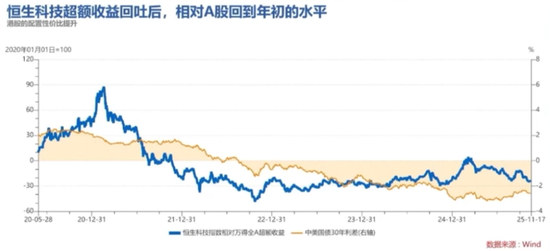

从港股来看,恒生科技相对A股的超额收益回到历史低位,未来有望回升。

同时胡宜斌关注明年PPI的转正可能,或者其他风格对于科技的扰动,

也会阶段性寻找新消费、周期板块的配置机会,以平衡组合波动。

投资报(Liulishidian)精心整理了胡宜斌的精华分享:

展望2026年投资策略

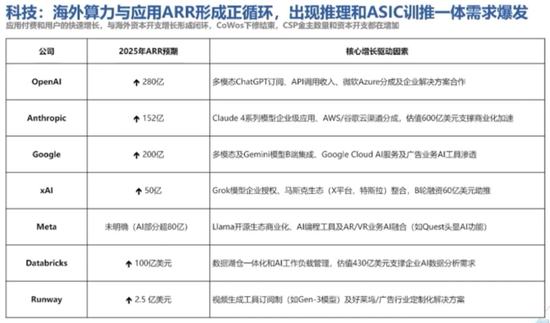

海外算力与收入形成正循环

今天想跟大家分享一下,关于工程师红利这个方向。

同时去延伸一些投资机会,给大家分享一下我个人对2026年的投资策略。

从科技的角度,

我们也看到了整个2025年,AI的表现,尤其是下半年表现非常突出,

主要源于海外生成式AI,出现首次云付费收入,或者叫年化订阅制收入,

它和我们这些企业的算力投入形成了正循环。

这些企业做资本开支,购买算力卡,投入大规模的算力、能源、基础建设,同时另外一头,它把这些算力能够转化为企业的盈利和付费。

这是2023年生成式AI出现以来,第一次看到ARR的爆发,也就年化订阅制收入的爆发。

与此同时,我们会看到这些企业投入之后,现金流的稳步提升,

所以形成了一个良性循环,有些企业不断在上修ARR预期。

这个带来了现在无论是推理、还是ASIC、还是我们的训练卡需求,目前来看,仍然处在一个高歌猛进的状态。

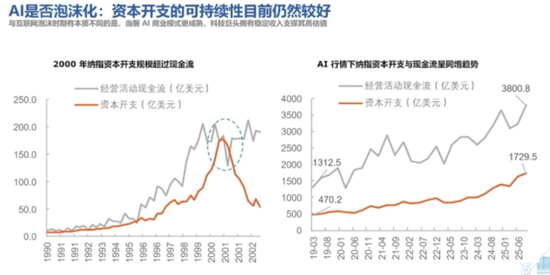

AI是否泡沫化?

我们也看到最近市场对于AI有泡沫的担忧,

我们通常会拿2000年纳斯达克的科网泡沫和当下的AI去做一些对比。

但是,我只想说一点,来证伪这个事情。

2000年的科网泡沫,资本开支穿越了经营性活动净现金流。

当年的美股绝大部分的投入,最后投入的高歌猛进并没有建立在经营性活动现金流的高歌猛进之上。

也就是说在某一个节点上,你的资本开支超过了现金流,

这个时候负债在上升。

所以,最后带来的结果就是当流动性衰退的时候,企业自身盈利能力无法支撑资本开支的持续,

科网泡沫的见顶速度就比较快。

但是我们现在能看到的一个情况,

在AI行情下,纳斯达克企业的资本开支和现金流是呈同向同增趋势。

甚至我们能看到短期因为ARR爆发了,所以经营性活动现金流是远超过资本开支增长。

这是当下不需要去担心企业自身债务问题的一个关键因素。

我们能看到有些企业很激进,

也能看到一些大企业它的杠杆率水平仍然处在一个较低的状态,原因是它的算力投入马上能转化为经营性现金流。

估值互联网公司

可以看tokens的增长

海外是这样,国内是不是呢?

国内现在的龙头企业,比如像字节跳动这样的企业,

它的AI产品并没有显著地获得收入,比如排名靠前的像豆包这样的产品,现在几乎是免费的。

但这种情况下,意不意味着它没有商业价值?

中国的商业模式其实跟美国不太一样,

中国向来是以一些增值服务,或者这种间接类商业模式为主,

中国发明了互联网当中很多间接增值服务的商业模式,

其实中国在互联网的付费基础并不差。

我们网络游戏,新的商业模式包括直播,包括短剧,包括在线文学等等。

其实全球来看,这些商业模式最早诞生的根源都在中国。

所以中国To C端的互联网付费商业基础并不差。

只是说我们不那么简单粗暴地在早期直接用订阅的方式,来向用户征收费用,

我们更多的是让用户去养成一些中长期的使用习惯,

再通过间接付费或者直接付费的方式,在用户粘性比较强的时候去获得收入。

我们在当下是不是就没有商业价值呢?

其实并不是。

对互联网企业的估值,主要来自于活跃用户数、留存以及它的up值(用户参与度)等等。

那么在当下,我们看待互联网公司最好的方式,可能就是tokens的增长,

因为tokens的消耗,直接代表着用户对于互联网公司AI产品的粘性。

现在能看到的tokens的增长,几乎每4-5个月就会翻一倍。

所以,在现在这个基础上,我们毫不犹豫地认为,

未来中国的这些互联网公司,这些CSP公司(云服务供应商)中长期的价值依然是不错的,

只是说现在我们没有像美国的公司一样马上就获得ARR收入。

未来趋势

是端云混合

其他的投资方向,我提几个,

一个是端云混合,

我们认为,AI最终是要解决端侧算力的问题,同时也要解决用户体验,

AI模型应该在我的本地,来进行一些可能是嵌入式模型的训练,

或者说是需要我导入一些本地个性化的数据,

但这些个性化的数据,又不容易上传到云端。

所以我个人认为未来的趋势是端云混合,一体化,然后形成一个AI的模型。

未来人形机器人

每年需求可能是10倍增长

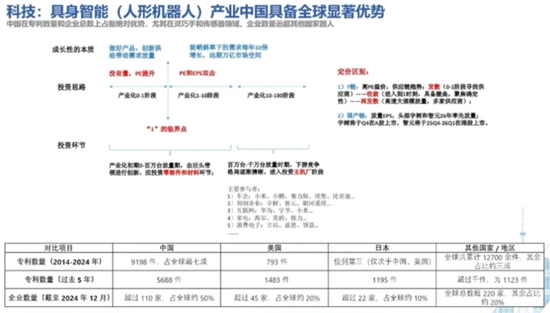

除了AI之外,在科技领域有其他很多工程师红利的体现,比如说具身智能产业。

在人形机器人产业当中,我们现在处在0到1的阶段,

这个阶段里面我们更多的是打磨产品,创新供给,只要有供给,就有需求。

当我们在这几年打磨产品研发投入比较大的过程当中,中国无论在专利数量,还是企业配套数量当中,其实都是全球的No.1。

如果产业0-1的阶段过去之后,1-10的阶段里面我们会看到,

在陡峭的放量斜率下,每年可能需求是10倍的增长。

因为这个行业远期的空间非常大。

那这个阶段里面我们会看到PE和EPS的双击,戴维斯双击。

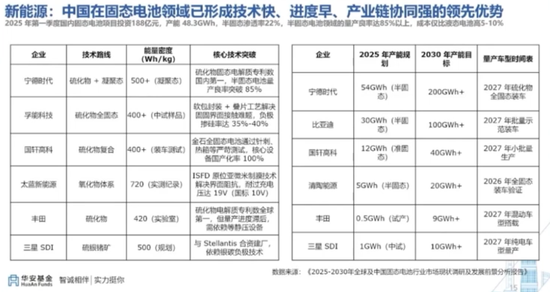

新能源领域

已形成全球领先优势

然后新能源领域,

毫无疑问我们在固态电池,在光伏、钙钛矿等等这样一些方向当中,都已经形成了技术迭代快、进度早、产业协同强的全球领先优势。

未来随着固态电池的应用领域从汽车到其他的方向,

我相信我们的龙头企业,在全球当中的竞争格局会变得更加的友好。

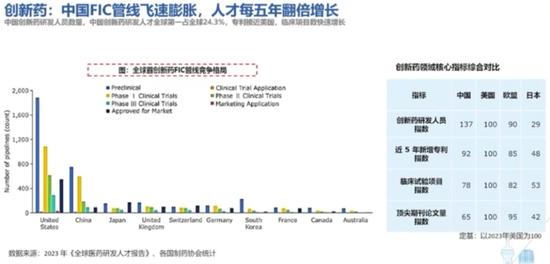

FIC管线飞速膨胀

人才每五年翻倍增长

创新药领域,我们First in Class管线是在飞速膨胀的,人才每五年翻倍增长。

现在创新研发人才处于全球第一,占全球的人才大概是24.3%,专利基本上逼近美国。

也许再过5到10年,

全球首创类的创新产品,或者说一些大单品的IP可能都会源于中国企业,不像现在很多IP并非是中国企业。

寻找周期和新消费机会

来平缓组合超额波动

除了刚才分享完工程师红利以外,我们在建立组合的时候,实际上要考虑整个组合的波动率问题。

因为并不是其他方向都没有机会,

所以我们也会在其他跟科技行业不太相关的地方,去寻找机会,

来平缓我们组合的超额波动,

在其他方向当中,我想提几个点,

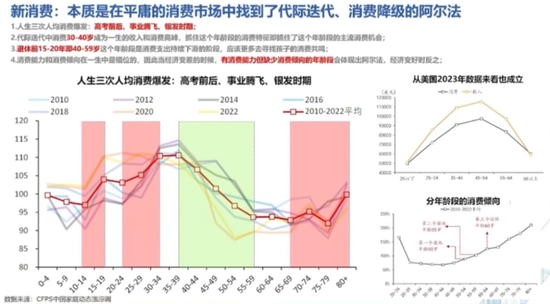

第一个是我们的新消费。

从日本过去的30年中,除了工程师红利这些投资机会之外,

其实日本还有一些平价消费也好,新消费趋势也好,也诞生了一些非常好的投资机会。

我认为中国也是一样,因为中国人的人均消费可能有三次爆发,三次脉冲,就是你的人均消费额大幅提升。

一次是高考前后,

一次是事业腾飞,大概在30至35岁,

第三次是银发时代,退休之后,

我们的消费能力是一个倒U型曲线,

但是,我们的消费倾向是一个正U型曲线。

两者一叠加之后,如果去做一个差值,会发现叠加出了人生三次消费脉冲。

当我们遇上这三次消费脉冲的时候,就会发现每一次代际的差异就形成了我们最重要的投资机会,

就是我们这一代人到30岁,以及下一代人到30岁,他们的消费观念以及消费产品的差异化,形成了我们新消费的本质。

所以,在我们投资新消费脉络的时候,

最重要的,是把握在人生三次消费脉冲的阶段里面,

代际迭代所带来的消费观念的差异,以及消费产品的差异化。

关注地产和PPI

触底回升的可能性

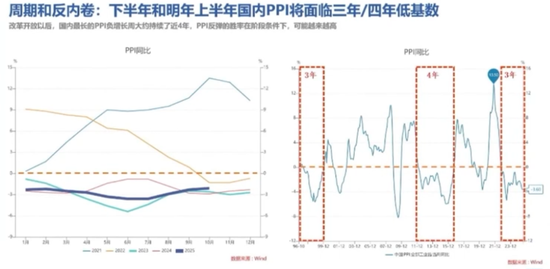

另外一个方向,我想提一下反内卷。

在反内卷的基础上,可能有一些过度内卷的行业,它会走出价格的拐点。

我们现在的PPI,历经了连续四年的负增长。

从我们改革开放到现在为止,最长的PPI负增长周期差不多就是四年。

有理由相信,我们从基数效应之后,越往后走,PPI通过基数回正的可能性也越来越高。

因为我们能看到跟全球相关的定价的商品,实际上它的价格走势已经非常突出了。

只是说国内我们在做经济结构转型,

所以跟房地产相关的大多数产品,仍然在价格负增长的区间,

但,这并不意味着它会永久负增长。

历史上我们如果去叠加,比如说把股票市场和我们的房价,和我们的PPI去做叠加来看。

首先,我们的PPI跟房价高度相关,

然后我们的股票价格又和房价有一定的前瞻性,这个过程当中可能是由于财富效应。

所以,如果我们的股票市场能够继续盘活我们的财富效应,

那么未来有可能带来的,是对于PPI和房价触底的一个拉动,

这个是明年有可能会对阶段性风格造成重大影响的一些事件。

即便我们很看好科技,即便我们很看好未来的工程师红利,

但是,我们要考虑PPI阶段性回正之后,对于中长期利率的担忧,以及对于我们风格扰动的担忧。

所以,我们的组合当中必须要配置一些和科技不太相关、跟PPI价格相关的一些东西。

恒生科技相对A股

超额收益回到历史低位

最后我想再提一个,

恒生科技指数相对于万得全A,它的超额收益回吐一段时间之后,回到了年初的水平,又回归到一个历史非常低的水平。

但是,这个也代表着可能内资跟外资对于中国资产定价的差异。

我认为这种差异,它中长期是会被修复的。

假设我们明年真的看到PPI和各类资产价格的转正,中国因为经济结构转型的成功走出了通缩,

那么我相信恒生科技的超额收益也会重新回归。

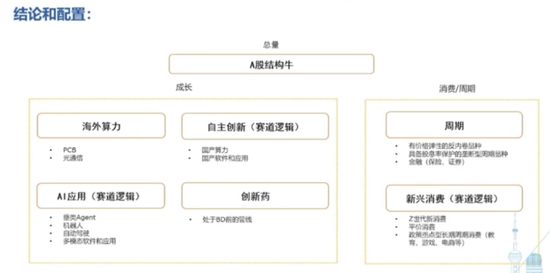

总结来看,我觉得A股整体来说稳中有升,仍然会有结构性的机会,甚至有结构性的牛市。

除了看好我们科技相关的方向,无论是算力、创新药、自主创新,还是AI应用,都代表着我们工程师红利的体现,

另外,我们还是会阶段性地关注PPI的转正,或者担心其他风格对于科技的扰动。

我们会去寻找一些周期和新消费赛道的配置。