炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

开创新赛道,从来不轻松。

作者 | 火花

编辑 | 小白

提到无人机,绝大多数人脑海里蹦出的第一个名字就是大疆。在消费级无人机领域,大疆是当之无愧的王者。

甚至在工业无人机领域,大疆也凭借多旋翼产品的成本优势占据了半壁江山。

但在大疆的统治版图之外,还有一个被称为“垂直起降固定翼”的细分赛道,规模相当有限。这里还没有被大疆完全占据,所以跑出了一家标杆企业纵横股份(688070.SH)。

在连年亏损的报表背后,它还是不是低空经济风口上的真金?

增速良好,但缺乏造血能力

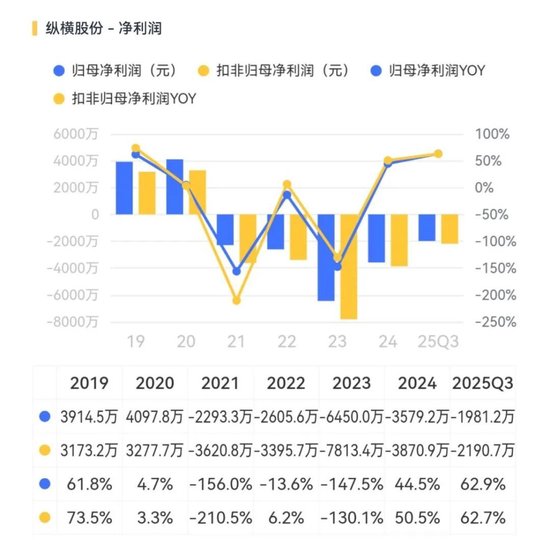

先说好的。公司营收增长强劲。根据2025年三季报,公司前三季度实现营业收入3.2亿元。同比增57%。

这说明公司的产品确实卖出去了,市场需求是真实的。

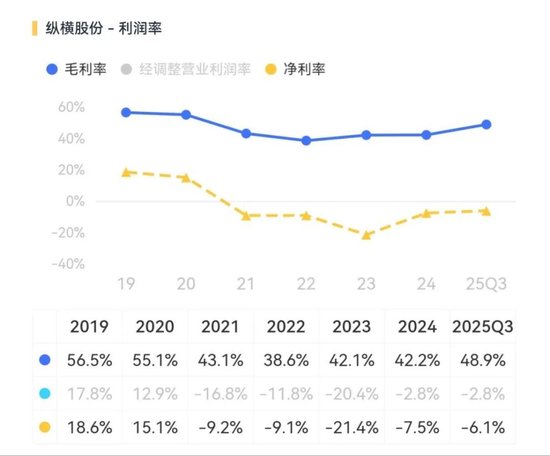

不仅如此,公司整体毛利率在前三季度大幅攀升,从42.2%增至48.9%,态势良好。受此影响,净亏损也有所收窄。

这一增长主要得益于低空经济被写入国家战略,各地政府和企业开始加大对无人机基础设施的投入。纵横股份的CW系列无人机,尤其是油电混动CW-100、CW-40和纯电CW-15系列,在应急、安防和测绘领域卖得不错。

以CW-100无人机为例,公司表示,它属于超长航时垂直起降油电混合固定翼无人机,飞行时间可达12小时,能够同时搭载遥感传感器、稳定云台、光电吊舱、定位定姿系统等多种任务设备。

说完好的,那忧的也很明显。

首先,利润表依然挂红。2024年全年公司亏损大约3600万,2025年前三季度亏损近2000万。虽然相比去年同期的亏损有所收窄,但至今仍未实现盈利。

为什么还在亏?尤其是上半年,公司综合毛利率回升到了53.2%,比去年同期增加了6.1个百分点,这主要得益于高毛利的产品占比提升。

但在过去几年,为了扩大市场份额,尤其是为了摆脱单纯依赖经销商的局面,公司加大了直销比例和市场推广,这在一定程度上推高了销售费用,销售费用率持续维持在较高水平。

第二是研发烧钱。作为一家技术驱动型公司,纵横股份必须持续投入研发才能保持领先。公司不仅要升级原有的固定翼产品,还要研发“纵横云”平台和无人值守系统,这些都是吞金兽。

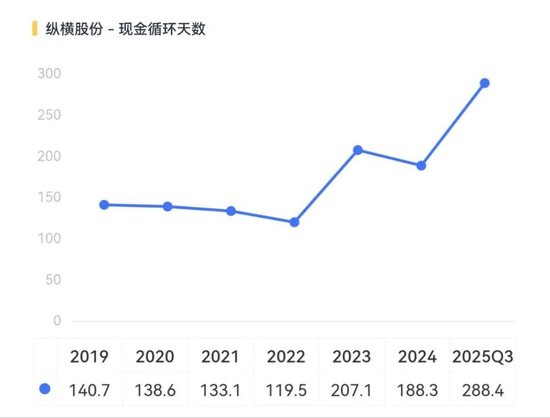

作为规模尚小的高科技公司,公司现金流持续紧张。2025年前三季度,公司经营活动产生的现金流量净额为-1亿。

这意味着公司虽然卖了货,但很多钱还没收回来,或者为了备货先花出去了。尤其是当客户是to G为主,回款慢几乎无解。

截止2025年三季度末,公司存货占总资产比重来到22.7%,较2024年年底进一步上升。

公司的现金循环周期近年来在大幅拉长,说明这个问题变得更加严峻。

对于一家处于扩张期的公司来说,这种失血状态只有伴随公司规模的提升才能有效缓解,目前看还难有改观。

风云君认为,公司面临的最大问题是人为划分的细分行业在现实中依旧要面临大疆、彩虹、翼龙等大块头玩家的竞争。

比如,同样的下游应用,如果大疆能通过产品和服务体系创新解决电耗、续航等问题,那就会快速蚕食公司赖以生存的、本就不大的市场空间,如应急、智慧城市、安防监控、智慧交通等。

所谓的“消灭你,与你何干”!

那么,公司只能坐以待毙吗?

软硬件结合是看点,商业模式依旧存疑

公司最大的看点在于软硬件协同。

硬件方面,公司生产具有谱系化垂直起降固定翼无人机产品,包括CW-007、CW-15、CW-20、CW-25/E/H、CW-30、CW-40、CW-80、CW-100等系列;最大起飞重量涵盖6.8-110kg,载荷0.8-25kg,航时1.5-12h,产品涵盖纯电动无人机、油电混合无人机及以氢燃料为代表的新能源无人机系统。

大疆在多旋翼领域一家独大,占据了全球70%以上的份额。公司目前也有多旋翼领域布局,旗下有PH-007、PH-X、PH-20三款旋翼无人机产品。

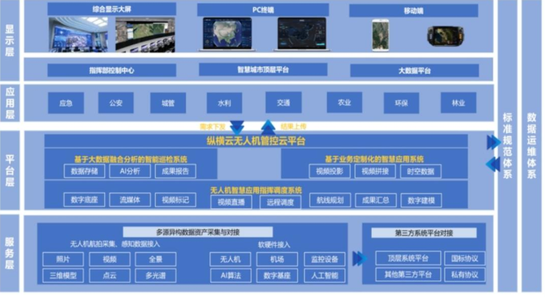

但在最新的战略中,公司正在努力从一家“无人机制造商”转型为“低空数字经济解决方案提供商”。

公司专注于工业无人机行业应用,通过研发并集成无人机飞行器平台、飞控与地面指控系统、任务载荷分系统、应用软件、信息化系统,形成了大量针对细分行业需求的无人机应用解决方案,涵盖安防、测绘与地理信息、能源、智慧城市等多领域。

这听起来很虚,但拆解开来就是三个方向:

一是无人值守系统。以前飞无人机需要专业的飞手,成本高且难复制。现在纵横推出了自动机库,无人机可以自动起飞、自动巡检、自动回巢充电。这对于智慧城市、水利巡检等高频场景是巨大的诱惑。

二是软件平台。公司推出了“纵横云”和“纵横星图”,试图把分散的无人机数据管理起来,通过AI分析挖掘数据价值。这就像是不仅卖手机,还要做安卓系统和App Store。

三是服务。既然客户买不起或者不会用,那我就直接提供数据服务。2025年上半年,公司在低空物流和应急通信保障方面做了很多尝试,试图通过服务来通过增加客户粘性。

这个转型逻辑是通的,但过程是痛苦的,能否成立有较大不确定性。目前看来,硬件销售依然占据绝对大头,软件和服务的收入规模还不足以覆盖高昂的转型成本。