或由于英伟达预计春节前向中国客户交付H200芯片,今日(12月24日)英伟达产业链含量超27%的电子ETF(515260)午后表现活跃,场内价格劲涨1.68%收于日内高点,一举收复60日均线,当前站在所有均线上方,成功斩获日线3连阳!

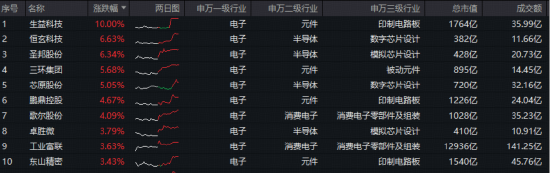

细分方向来看,印制电路板(PCB)方面,生益科技涨停,股价创历史新高,鹏鼎控股涨超4%,东山精密涨逾3%;半导体方面,恒玄科技、圣邦股份涨超6%,芯原股份涨逾5%;消费电子方面,歌尔股份涨超4%,工业富联涨逾3%。

主力资金持续偏爱电子板块!数据显示,电子板块全天获主力资金净流入223亿元,近5日、近20日分别吸金366亿元、1316亿元,持续霸居31个申万一级行业首位!申万二级行业口径来看,消费电子板块获主力资金净流入超80亿元,位居所有行业TOP1。

消息面上,电子ETF标的指数重仓的半导体和消费电子方向,均有利好催化:

1、半导体方面,重点关注三则利好:①中芯国际已对部分产能实施涨价,涨幅约为10%;②台积电确认整合8英寸产能,并计划在2027年末关停部分生产线,或引发晶圆厂涨价预期;③英伟达预计春节前向中国客户交付约4万至8万颗H200芯片,有望激活中国算力缺口订单,从上游制造到下游算力服务形成确定性增量。

爱建证券指出,与前两轮周期不同,本轮涨价周期来自于智能手机和服务器的双重需求共振。iPhone在2025年完成存储容量升级后,内存容量有望在2026年迎来再次升级。如此密集的持续升级,有望助推全球存储芯片市场涨价周期在2026年延续,存储行业将开启新一轮发展周期。

2、消费电子方面,三季度全球智能手机市场有所复苏,出货量约3.23亿台,同比增长2.6%,其中AI与折叠屏等创新技术仍是驱动高端换机的核心。三季度全球智能眼镜市场出货量429.6万台,同比增长74.1%。

湘财证券指出,2025年以来,消费电子延续复苏态势,折叠屏等新品不断发布,人工智能的进步推动AI基建需求维持高景气,消费电子市场或迎来景气度回升。

展望电子板块后市,中信建投指出,端侧AI新品密集发布,国内外大厂AI相关资本开支指引积极,驱动电子行业基本面向好,加之创新升级、国产替代等各项利好催化,行业周期有望持续向上,整体配置价值凸显。

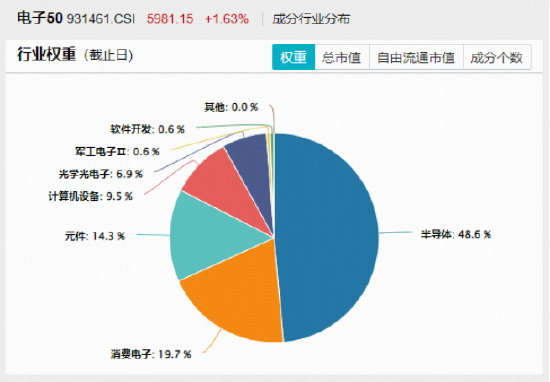

布局工具上,电子ETF(515260)及其联接基金(A类:012550/C类:012551)被动跟踪电子50指数,重仓半导体、消费电子行业,荟聚AI芯片、汽车电子、5G、云计算、印制电路板(PCB)等热门产业。同时,该ETF是融资融券+互联互通标的,是一键布局电子板块核心资产的高效工具。

风险提示:电子ETF及其联接基金被动跟踪中证电子50指数,该指数基日为2008.12.31,发布于2009.7.22,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本文中提及的个股、指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估电子ETF的风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,适当性匹配意见请以销售机构为准。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。