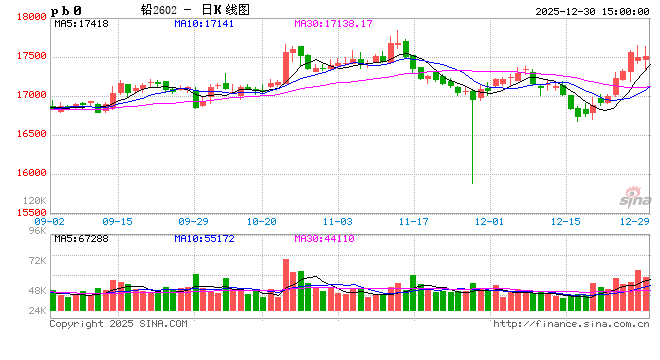

今日沪期铅走势:今日沪期铅小幅下跌,沪铅主力合约2602开盘报17465元,高点17635元,低点17330元,结算价17470元,收盘17505元/吨,跌30元,跌幅0.17%。今日沪铅2602主力合约成交量69782手,持仓量53891手减少584手。伦铅最新价报2020美元,涨11美元。

今日ccmn铅价统计,今日ccmn长江综合1#铅价报17360-17460元/吨,均价17410元,跌100元;广东现货市场1#铅报17335-17435元/吨,均价17385元,跌75元。今日现货铅市场报价在17250-17460元/吨之间,对比沪期铅2601合约贴水225-贴水15元/吨,沪期铅2602合约贴水235-贴水25元/吨。

ccmn铅市分析:今日国内现货铅价小跌,宏观面今日全球市场在多重风险交织中进入避险模式。地缘政治紧张局势显著升级,俄乌冲突出现新变数,土耳其与以色列断交,中东局势进一步恶化,推高了市场的不确定性。与此同时,大宗商品市场,特别是前期暴涨的贵金属遭遇剧烈抛售,白银、黄金等因交易所上调保证金而大幅回调,引发连锁反应。美元指数在全年走弱后暂获支撑,美股则因年末获利了结和科技股回调而普遍收跌。国内方面,新的关税调整方案正式落地,明确指向支持前沿科技与绿色转型。地缘风险、政策转向与年末资金流动共同主导了当前市场的波动格局,整体来看,核心源于年末资金获利了结与成本支撑的双向博弈,叠加宏观面消息面多空交织,市场情绪偏谨慎,今日铅价长江现货市场铅价大幅回调。

供应端:再生铅收缩是“价格底”的主要支撑

供应矛盾集中在再生铅环节。受冬季废电瓶回收困难及常态化环保政策制约,再生铅企业开工率持续偏低,原料短缺导致持货商惜售,现货流通偏紧。尽管部分原生铅冶炼厂复产带来增量,但受限于铅精矿加工费低迷和北方矿山季节性减产,整体供应增长有限。核心矛盾在于库存的极端分化:国内社会库存已降至三年低位,对价格构成强支撑;而LME库存高企,持续压制国际市场价格。

需求端:“旺季不旺”,增长动能匮乏

下游需求呈现“刚性托底,弹性不足”的典型特征。传统汽车启动与替换电池需求保持稳定,构成基本盘。但电动自行车市场受新国标影响需求放缓,部分电池厂甚至计划减产。新兴的储能领域(如铅炭电池)长期潜力巨大,但当前对消费总量的拉动微乎其微。叠加出口受阻,年末下游普遍缺乏大规模备货意愿,市场“旺季不旺”。

产业链:利润向上游集中,中下游承压

产业链结构性矛盾突出,利润分配不均。上游原料端因供应偏紧而掌握较强议价权,成本压力持续向下传导。然而,下游需求疲软导致成本传导机制不畅,使得中游冶炼环节利润受到挤压,部分再生铅企业甚至面临利润倒挂困境。年末上下游企业操作均趋于谨慎,市场整体活跃度下降。

后市展望:窄幅震荡,静待破局

基于当前“低库存支撑”与“弱需求压制”的博弈格局,预计短期内铅价将在 17450-17550元/吨的区间内维持震荡偏强修复,中长期走势需重点关注两大变量:一是2026年关税政策对原料进口成本及电池出口的实际影响;二是春节前下游的备货意愿会否因库存消耗而出现集中释放。在需求出现实质性好转信号前,价格上方空间依然受限。

(长江有色金属网研发团队 )