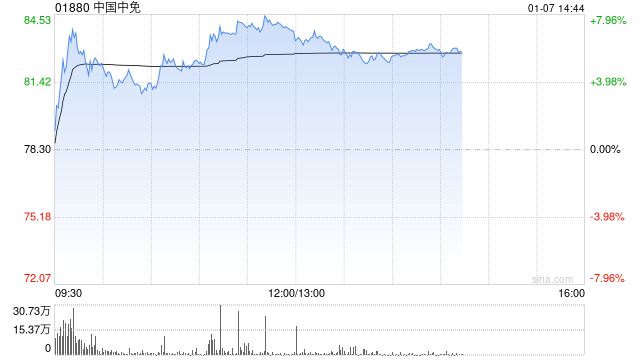

摩根士丹利发布研报称,预计2026年海南免税市场将同比增长25%至30%,推动中国中免(01880)盈利增长44%。该行指出,中免H股现价对应2026年预测市盈率约26倍,经历近期升浪后估值水平似乎合理,建议投资者等待更佳时机入市,给予“与大市同步”评级,目标价由60港元上调至89港元。

该行表示对海南旅游零售业前景持正面看法,支持因素包括宏观经济正逐步复苏、积极的财富效应、销售商品种类扩张及政策支持等,目前预测中国中免去年第四季收入、经营利润及净利润将分别同比增长19%、92%及135%,但预期全年收入及盈利将同比下跌1%及9%。