炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究 文|韩军梁骁

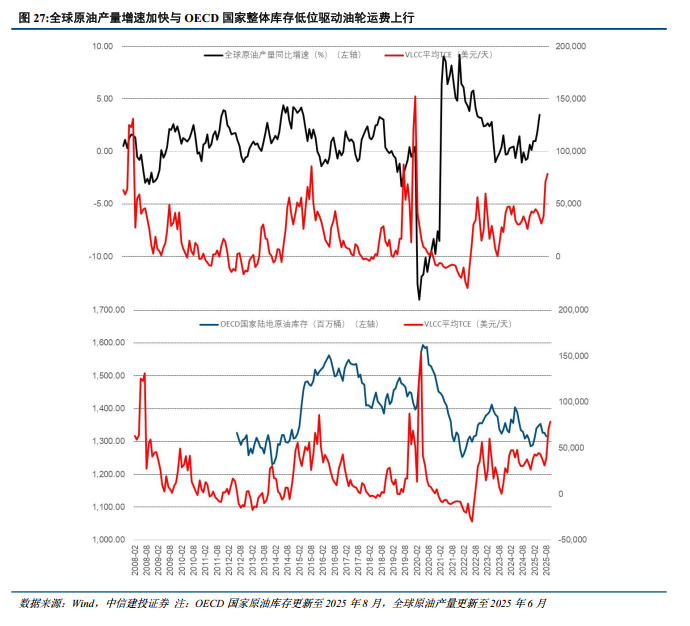

油运:逐步走向合规牛

2025年OPEC改变了以往减产策略,转向增产,并进入到实质增产阶段。担忧原油供应中断,中国开始补库存。由于欧美对于影子船队的扩大制裁,目前VLCC中有约16%船队属于受限船,十年船龄VLCC增值率达到85%,船队价值的升值推高股票价值。油运走向合规牛,中远海能H仍然是首选。

OPEC增产是油运牛市的必要条件

俄乌冲突改变了全球原油供应格局。由于俄油的约束,欧盟等国家大大减少对俄油的依赖,俄油转而向亚洲区域供给。同时,美国、巴西等其他产油国都在扩大产量,部分非洲国家退出OPEC组织,导致OPEC份额在逐步减少,反而给其他国家留下了增产的市场空间。步入2025年,OPEC改变了以往减产策略,转向增产,并进入到实质增产阶段。虽然增产未必代表着海运原油出口量的增加,但是从8月份以来观察到的实际海运贸易量数据确实增加,有效推动了原油油轮运费的大幅度上行。

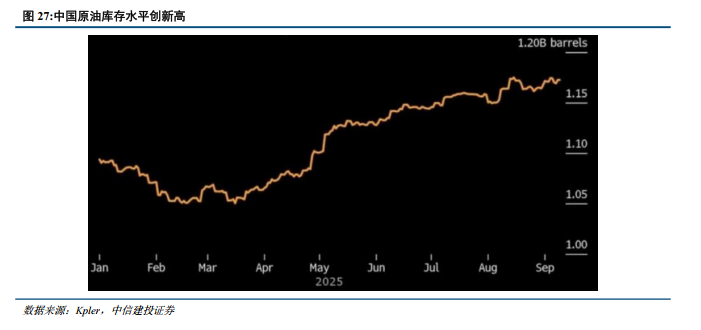

担忧原油供应中断,中国开始补库存

虽然中国海运原油进口量在2024年和2025年初疲软,但最近几个月的趋势更为强劲,第三季度进口量同比增长5%。炼油厂加工量的坚挺也为进口量提供了额外的推动力。今年平均加工了1480万桶/日的原油,同比增长3%,第三季度加工量同比增长7%。今年上半年燃料油和沥青进口税上调支撑了这一势头,促使独立炼油商转向加工更多原油量。对石化原料的需求不断增长也起到了支撑作用,同时近几个月来炼油厂维护计划有所减少,尤其是在国有工厂。

库存活动显著加速以及炼油厂吞吐量增加推动了进口需求走强,中国货运量的增加也为今年的原油油轮市场提供了潜在支撑。中国原油库存可用天数提升至110天,到目前为止中国原油战略储备+商业库存增加1.5亿桶,价值约100亿美元。预计未来将提升至140-180天,主要原因:(1)当前油价处于历史相对低位,提供了战略性购买的窗口;(2)2025年生效的新《能源法》要求国有和私营企业共同承担战略储备义务,形成了制度性积累动力;(3)约20-30%的石油进口来自受欧美制裁国家,存在供应中断风险,增加储备是为潜在危机(包括地缘局势等)做准备;(4)经常账户盈余庞大,提供了购买原油的外汇资金。

炼油产能持续扩张(预计2026年超1800万桶/日),支撑原油需求。持续的库存势头可能会支撑到2026年的进口量,国有石油公司将进一步增加1.69亿桶原油储存能力,而油价进一步放缓也可能提供支撑。中国海运原油进口量最初预计明年将增长3%至1070万桶/日,但可能存在进一步上行空间。

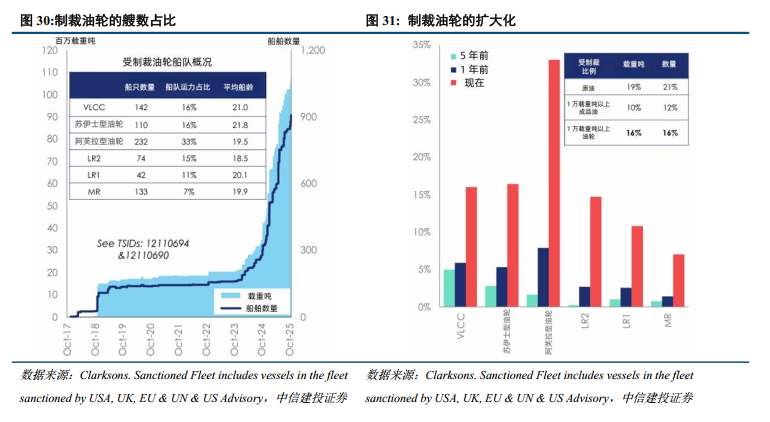

制裁扩大化,有效运力进一步减少

由于欧美对于影子船队的扩大制裁,特别是自2025年年初以来,美国加大了对影子船队的制裁,导致市场上有效运力缩减,推升了运价中枢,也提高了运价在旺季的弹性。目前VLCC中有约16%船队属于受限船,特别是与俄罗斯紧密相关的阿芙拉型船占比已经达到33%。

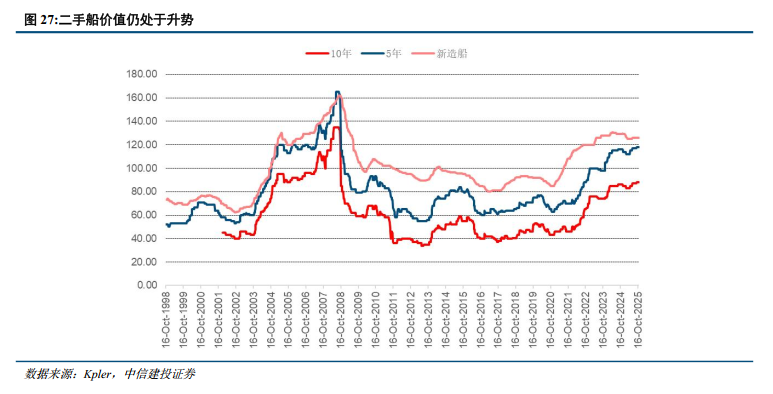

船队价值的升值推高股票价值

虽然新造船的价格近期有些回落,但是整体二手船的交易价值仍在上涨,这与最近的租金大幅度上涨有一定关系。假设一艘10年船龄的船,在2015年新造船的价格约为9500万美金,按照20年折旧计算,不考虑残值,目前账面价值为4750万美金,但市场价值达到了8800万美金,增值率达到85%。

1)全球宏观经济复苏不及预期

地缘政治冲突升级、供应链挑战加剧、通胀压力持续攀升等多重因素下,全球经济复苏不确定性依然存在,复苏依旧困难重重,若全球宏观经济复苏严重不及预期,届时全球物流运输需求或大幅下降。

2)快递行业价格战愈演愈烈

当前各地快递价格监管政策下,快递行业价格战硝烟散去;但是快递企业产能扩张仍未完全落地,当快递行业需求不及预期,或处于淡季之中,无法满足快递行业整体产能利用率时,快递行业价格战存在愈演愈烈风险。

3)物流资源要素成本提升超出预期

快递企业价格战期间,派费成本显著降低,导致快递一线员工收入下降。目前国内多地出台保障快递小哥收入的相关政策,叠加劳务用工成本持续处于提升状态,快递企业劳务用工成本提升存在超出预期可能。

4)高铁建设速度不及预期

近年来高铁建设快速发展的过程中,部分地区存在盲目建设高铁、地铁现象,出现“重高速轻普速、重投入轻产出”等情况,导致铁路企业面临较大的经营问题,债务压力倍增。若部分建成高铁经营问题较大,或将导致高铁建设速度放缓,全国高铁组网进程放慢,从而导致全国高铁网络不平衡性持续性超出预期,带来高铁企业业绩提升放缓。

其他运输方式的竞争风险:高速铁路具有准点率高、载客量大、经济舒适、受自然气候影响小等优点。2016-2019年京沪高铁持续优化列车开行方案,客座率稳步提高、列车开行质量不断提升,与公路客运、航空客运形成了差异化竞争的局面。但是,如果未来公路网持续扩张完善、航空客运准点率和服务水平不断提高,仍可能影响旅客出行选择,如果出现大幅影响旅客周转量的情况,将对公司的经营产生一定负面影响。