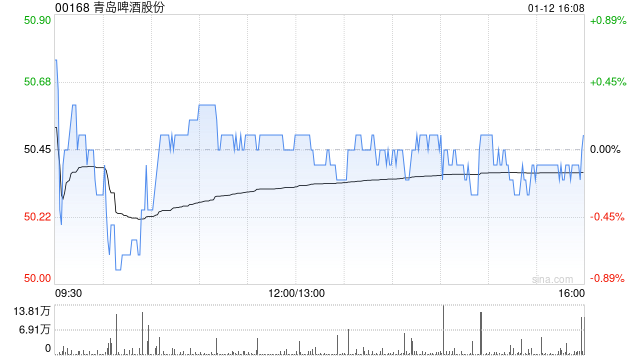

花旗发布研报称,将青岛啤酒股份(00168)的2025年、2026年核心净利润预测分别下调2%及3%,营收预测下调1%。将估值基准调整为2026年企业价值/息税折旧摊提前利润(EV/EBITDA)。因此,基于12倍预估目标企业价值/息税折旧摊提前利润倍数不变,将青啤目标价从75.2港元上调至76.1港元;维持“买入”评级。

花旗发布研报称,将青岛啤酒股份(00168)的2025年、2026年核心净利润预测分别下调2%及3%,营收预测下调1%。将估值基准调整为2026年企业价值/息税折旧摊提前利润(EV/EBITDA)。因此,基于12倍预估目标企业价值/息税折旧摊提前利润倍数不变,将青啤目标价从75.2港元上调至76.1港元;维持“买入”评级。