炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:南财社

刚来到2026年不久,不少上市公司相继披露了去年业绩预告。其中,东鹏饮料绝对是“最亮眼的崽”。

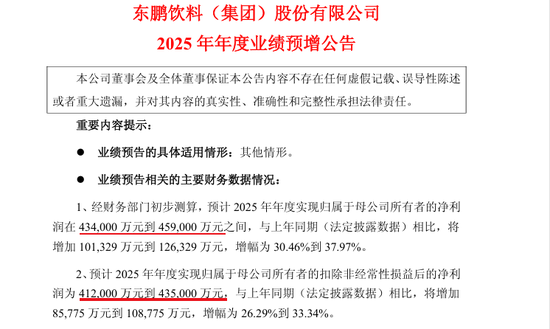

据东鹏饮料披露,预计2025年度实现归母净利润43.4亿-45.9亿,相比去年同期增长了30.46%-37.97%。扣非后的净利润也达到41.2亿元-43.5亿元,增幅26.29%-33.34%。

净利润规模同比去年增长了10亿!汕尾首富林木勤,又赚麻了。

而据最新消息,东鹏饮料的港股二次上市也有了新进展,目前已正式通过聆讯,进入上市的倒计时。

值得一提的是,对于东鹏饮料的港股二次上市,市场也存在不少质疑声。从财务来看,东鹏饮料并不缺钱,2025年还曾表示要拿出110亿闲置资金理财,每年还拿出巨额现金分红,其中绝大多数都进了创始人家族的荷包,但公司近年来的借款和负债却在持续攀升,这也让外界质疑其二次上市的动机。

01

中国第一能量饮料背后,

910亿身价汕尾首富家族

东鹏饮料的创始人为林木勤,广州汕尾人。根据《财经国家周刊》,林木勤最早踏入饮料行业,就是红牛的代工厂,深圳奥林天然饮料有限公司。他在这里工作了9 年,扎根基层,辗转于技术、采购、销售等多个部门。

1997年,有多年饮料行业经验的他,进入了还是国企的东鹏实业,也就是东鹏饮料前身。2003年,东鹏实业濒临倒闭,林木勤与公司员工20人合伙出资460万元接手。其中,林木勤出资267万元,占股58.04%,任董事长,成为了公司实控人。

2009年,有着红牛代工经验的林木勤,发现了能量饮料市场潜力绝大,选择切入当时由红牛一家独大的能量饮料市场。相比红牛更亲民的价格(红牛卖6元一罐,东鹏卖3.5元一瓶),以及塑料瓶装、带有防尘盖的设计,东鹏特饮成为“红牛平替”,很快在司机、蓝领工人等群体中打开了市场。

2013 年,林木勤签约谢霆锋为形象代言人,并积极赞助各类体育赛事,“累了困了,喝东鹏”的广告词也得以广泛传播,进一步打响品牌名气。

2021 年,东鹏饮料成功在 A 股上市,此后市场影响力和市场占有率持续提升。截至2025年9月30日,覆盖全国超过430万家终端销售网点,实现中国近100%地级市覆盖。

据弗若斯特沙利文报告,自2021年起,东鹏特饮已经连续四年在中国能量饮料市场行业保持销量第一的领先地位。市场份额从2021年的15%增长到2024年的26.3%。

2025年10月发布的胡润百富榜中,林木勤、林煜鹏父子以910亿身家,位列第50名。

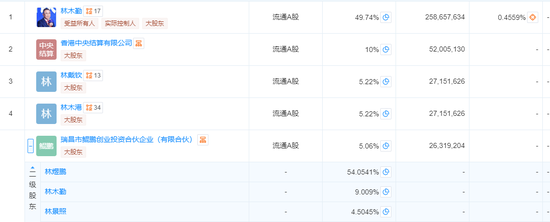

东鹏饮料的上市,收益的不仅是他个人,还有他的家族。从股权结构来看,东鹏饮料具有明显的家族色彩。

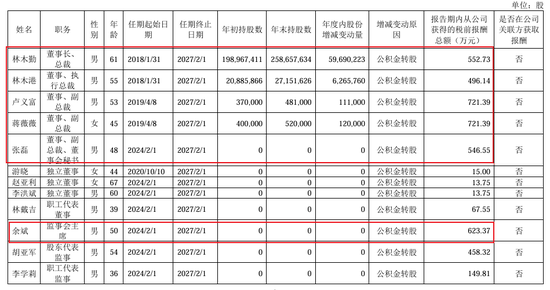

招股书显示,东鹏饮料的控股股东为林木勤,直接持股49.74%。其他股东中,林木勤的胞弟林木港,以及侄子林戴钦,分别持股5.22%。林木勤的儿子林煜鹏则通过鲲鹏投资,间接持有2.73%股份,林木勤也通过鲲鹏投资,间接持有0.46%股份。此外,股东陈海明、鲲鹏投资的另一有限合伙人陈焕明,则是林木勤配偶陈惠玲的兄弟。

算下来,创始人家族合计持股超过了65%。其中,林木勤父子共持有52.93%股份。

02

左手巨额理财,右手低息借款

去年4月,东鹏饮料正式向港交所递交上市申请,打算二次上市。而在资料失效后,又在10月迅速更新了上市申请。

据招股书,东鹏饮料计划在港募集资金主要用于:完善产能布局与供应链升级、加强品牌建设与消费者互动、推进全国化战略与渠道精细化运营、拓展海外市场与探索并购、深化各环节数字化建设、增强产品开发与品类拓展能力,以及补充营运资金与一般企业用途。

整体来看,除了在东南亚地区重点市场设立仓储在内的供应链基础设施,拓宽海外市场之外,其它几个用途都有些含糊。

那么,东鹏饮料缺钱吗?并不。事实上恰恰相反,东鹏很赚钱。

财报显示,从2017年到2025年这9年里,东鹏饮料业绩持续增长,累计净利润超140亿元。

招股书显示,截至2025年Q3,东鹏饮料包括现金及现金等价物、受限制货币资金、定期存款、短期投资在内的总现金超110亿。可以说“弹药”相当富裕。

但东鹏饮料的货币资金,近几年却在持续萎缩。

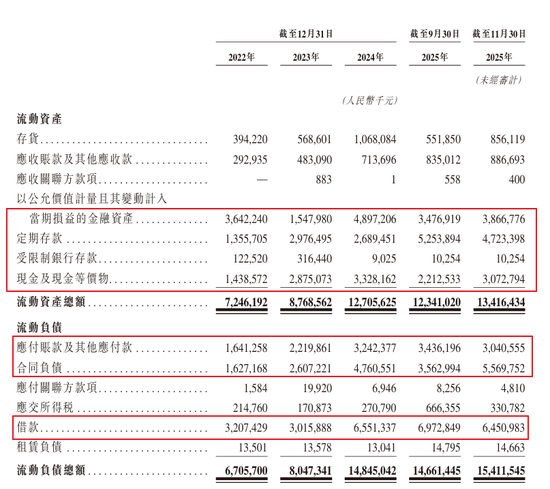

2023年末,公司货币资金余额为60.58亿,2024年中期最高时还达到79.75亿,但到了2024年末,就突然降到56.53亿,2025年中期一度降至52.62亿,成为2023年三季度(54.58亿)以来最低。

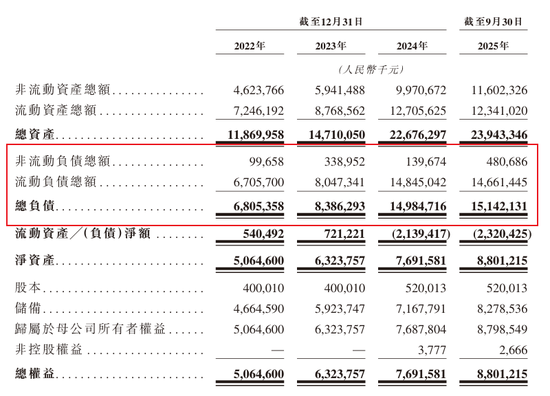

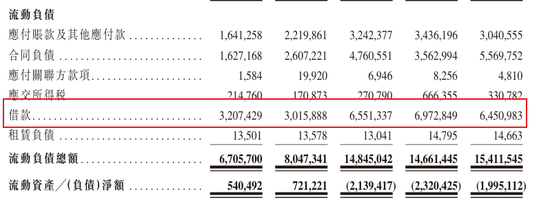

与此同时,东鹏饮料的负债也在逐年攀升。截至2025年前三季度,东鹏饮料的总债务已达到151.42亿,流动负债总额从2022年末的67.06亿,增至146.6亿。

其中,借款占绝大多数。从2022年-2025年Q3,东鹏饮料的借款分别为32.07亿、30.16亿、65.51亿、69.73亿。

借款规模也推高了资产负债率。2022年-2025年Q3,东鹏饮料的资产负债率从2023年末的57.01%猛增至2024年末的66.08%,2025年前三个季度里虽然稍有回落,但依旧在60%以上,仍处于饮料行业的高位水平。

对此,东鹏饮料的解释是,优化财务资金效益。一边以低于市场平均贷款利率的短期借款来补充运营资金,另一边又用存款、理财提升资金效益。简单来说就是,把公司现金拿去高息理财,再以低息借款来维持公司运营。

wind数据显示,2022年2月以来,东鹏饮料就开始购买理财。据不完全统计,2022年-2024年,东鹏饮料以自有资金委托理财发生额分别为56.14亿元、63.2亿元、139.07亿元,同期,投资收益分别为7001.85万元、1.42亿元、9531.59万元。

2025年2月,还公告称拟投资不超过110亿元人民币或等额外币(含本数)的闲置自有资金购买理财。

不得不说,东鹏饮料这招“借鸡生蛋”财技确实高明。但另一边,被推高的短期借款和负债率,也给公司带来隐患。截至2025年Q3,东鹏饮料的应付账款、合同负债、借款总计约140亿,超过账上现金。一旦金融市场出现大幅波动,理财亏损、巨额借款可能也会引发流动性危机。

03

股东频频减持,

创始人家族分红吃饱

一边业绩炸裂,赚得盆满钵满,另一边巨额理财,低息借钱,如今想要拓展海外市场还去港股再募资,丝毫不影响老板分红。

东鹏饮料向来是A股有名的分红大户。在此前冲击A股上市前,就曾突击分红,上市后也始终保持着大手笔的现金分红。

同花顺iFinD数据显示,自公司2021年上市以来已累计现金分红7次,总金额达66亿元,分红率达63.62%,远超同期不少A股上市公司的分红水平。

其中,绝大多数分红,都进入林木勤家族的荷包。按照持股比例粗略计算,上市以来,创始人家族共分得超42.9亿元,其中林木勤父子分得34.9亿。

此外,上市解禁后,东鹏饮料的股东们也开始了频繁套现。2022年5月以来,东鹏饮料已累计发布7次减持公告,原第二大股东君正投资从9%减持到消失在2025年三季度机构持股名单中,疑似清仓,此前已经累计套现约42亿。去年2-5月,鲲鹏投资也合计套现19.08亿。

东鹏饮料的董监高在内的重要股东也频繁减持。2023年5月,东鹏饮料限售股解禁,公司股东鲲鹏投资、蔡运生、李达文、东鹏远道、陈义敏、彭得新、黎增永、刘美丽、东鹏致远、东鹏致诚、刘丽华、蒋薇薇、卢义富因自身资金需求,计划以集中竞价交易方式和大宗交易方式减持公司合计不超过3574.1517万股股份,即不超过公司总股本的8.9352%。同年12月,东鹏饮料发布股东及董监高减持股份结果公告,股东及董监高在减持期间通过集中竞价及大宗交易方式共计减持公司股份743.7489万股,占公司股份总数的1.8593%,总计减持金额约13.69亿元。

此外,在薪酬待遇上,东鹏饮料对高管们不吝啬。

2024年年报显示,林木勤在内共有5名高管,薪酬达到500万以上。值得一提的是,东鹏饮料的董秘张磊,此前在另一家上市公司怡亚通担任董秘时,薪酬为34.39万(2022年4月起任职),到了东鹏饮料后,涨了近15倍。

值得一提的是,张磊在2025年10月24日突然离职,此时正值东鹏饮料港股IPO首次递表失效、启动二次递表的关键阶段。

04

第二曲线难寻,出海前途未卜

业务结构上,对单一爆款产品东鹏特饮存在高度依赖,也让东鹏饮料的业务结构存在风险。一旦销量下滑,或者原材料价格上涨,净利润也会受到巨大影响。

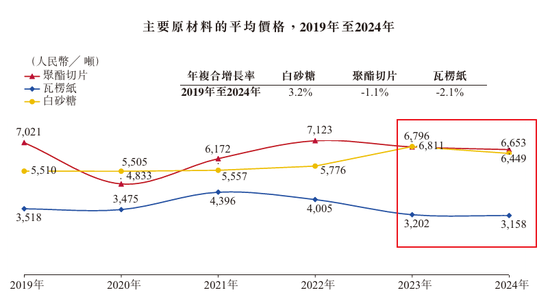

招股书显示,东鹏特饮的主要原料就是白砂糖,另外成本最高的就是包装的聚酯切片和瓦楞纸。近几年来,白砂糖价格趋于稳定,聚酯切片和瓦楞纸平均价格均出现下降,成本降低,让助力东鹏饮料的净利润增长。

据节点财经计算,2024年仅聚酯切片和瓦楞纸的降价,就让东鹏特饮节省了4.2亿,带动公司净利润上升了3.36亿(扣除了所得税)。

换而言之,一旦聚酯切片和瓦楞纸行情上涨,东鹏饮料净利润的高增速,就可能无法得以延续。

为了摆脱对单一产品的依赖,近年来东鹏饮料不断试图推出新品,比如“补水啦”电解质饮料、咖啡饮料和无糖茶,寻求第二增长曲线。

但目前饮料各赛道都竞争激烈,东鹏饮料的“1+6多品类战略”尚未有明显成效。截至2025年前三季度,能量饮料收入仍占东鹏饮料总营收的74.63%,依旧是营收支柱。

寻求第二曲线效果不佳,东鹏饮料把目光放到了拓宽海外市场上,这也是本次港股募资的重点通途。但众所周知,东鹏特饮就是“模仿红牛”,靠价格低廉,在国内市场创出一片天。而其出海重点的东南亚市场,正是红牛的大本营。

东鹏饮料这套打法能否在东南亚奏效,攻入红牛大本营,还很难说。截至2025年上半年,其海外收入为1068.5万元,仅占总收入的0.1%,业绩贡献几乎为零。

*封面为AI生成,注意甄别