法尔胜(000890.SZ)正计划向BEKAERT STEEL CORD PRODUCTS HONG KONG LIMITED(下称“贝卡尔特香港”)出售其直接持有的中国贝卡尔特钢帘线有限公司(下称“贝卡尔特钢帘线”)10%股权,交易对价为人民币16,100万元,全部以现金支付。交易完成后,法尔胜将彻底退出该合资公司,聚焦金属制品与环保主业。

这次交易被法尔胜定义为 “落实剥离传统业务战略、改善资产流动性” 的关键举措,但界面新闻记者深入拆解交易背景、财务影响及行业环境后发现,这更像是法尔胜在资产负债率高企、持续亏损压力下的被动选择。贝卡尔特钢帘线2024年净利润超过8000万元,是盈利资产。法尔胜自身则深陷连续亏损、资产负债率高企的泥潭。

“现金奶牛”为何被卖?

贝卡尔特钢帘线主营业务为钢帘线、胎圈钢丝及其他相关钢丝产品的制造与销售,法尔胜持有10%股权。长期以来,这项投资为法尔胜带来了稳定的投资收益,是其在主业不振时期重要的利润补充。

法尔胜近年来的财务状况堪忧。财报数据显示,公司连续三年营收下滑,2023年、2024年、2025年1-9月营业收入分别为4.46亿元、3.12亿元、2.05亿元;净利润方面,2024年亏损1.06亿元,2025年前三季度亏损2277万元,资金回笼能力持续减弱。

上述交易完成后,法尔胜归属于母公司股东的所有者权益将从- 554.31万元降至-2,264.58万元,触及净资产为负的“红线”。此外,近年法尔胜资产负债率逐年攀升,从2022年的88.48%升至2025年9月30日的95.07%,接近资不抵债边缘。

“上市公司归属于母公司股东净资产为负,已触及退市风险警示的核心指标之一。” 资深审计师张宏在接受界面新闻记者采访时表示,“交易完成后,净资产缺口扩大近4倍,若公司后续不能通过主营业务改善或融资补充权益,未来极有可能被实施退市警示(*ST),这对投资者信心的打击将是致命的。” 公告也明确提示,若不能及时采取有效措施改善业绩或提升权益规模,公司后续可能面临因净资产为负被实施退市警示的风险。从目前业务布局看,法尔胜金属制品业务传统且竞争激烈,环保业务受政府预算影响较大,2025年上半年环保业务收入仅1777万元,同比下滑75.46%,短期内难以扭转亏损局面。

“这几乎是一次‘明牌’式的保壳操作。” 长期跟踪金属制品行业的投资人王磊对界面新闻记者表示,“在连续亏损、净资产即将告负的临界点,出售一项能立即带来大额现金流的盈利资产,最直接的效果就是改善当期现金流,并利用出售所得资金偿债或补充流动资金,以求在短期内稳住财务报表,避免因净资产为负而触发退市风险警示(*ST)。”

界面新闻记者就此事联系法尔胜,截至发稿未获得回复。

“剥离传统业务”战略下的矛盾一步

法尔胜称,本次交易是“逐步收缩传统业务条线的客观需要,避免未来发生投资减值或者投资亏损,为上市公司主营业务的发展提供资金支持”。

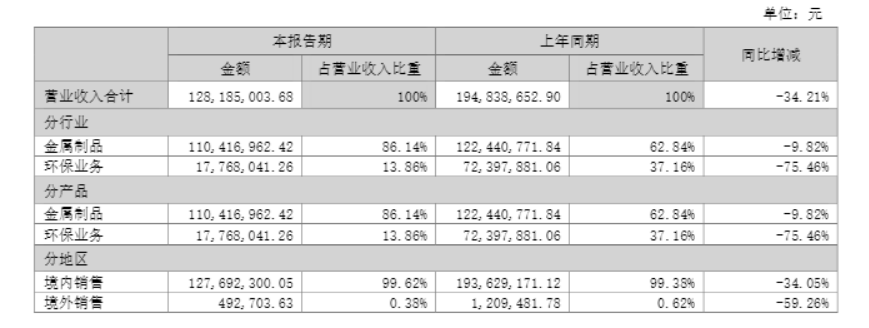

然而,这一表述与实际情况存在矛盾。首先,被出售的贝卡尔特钢帘线属于金属制品产业链中的重要一环,盈利强劲,与传统业务中持续亏损的部分显然不同。卖掉盈利的部分,留下亏损或萎缩的部分,这种“剥离”逻辑令人费解。其次,公司称要“聚焦主营业务”,但其两大主营业务——金属制品和环保业务,近年来的收入规模均呈现持续下滑趋势。2024年及2025年半年报显示,这两块业务的营收同比均有不同程度下降,市场竞争力堪忧。

“出售优质股权资产获取现金,如果是为了给有前景的新业务‘输血’,那可以理解。但法尔胜目前并未展示出清晰的新业务增长曲线。” 王磊表示,“如果出售所得资金仅仅用于弥补历史亏空和维持现有业务的艰难运转,那么这只是一次财务上的‘续命’,而非战略上的‘转身’。甚至可能削弱公司未来长期获取稳定收益的能力。”

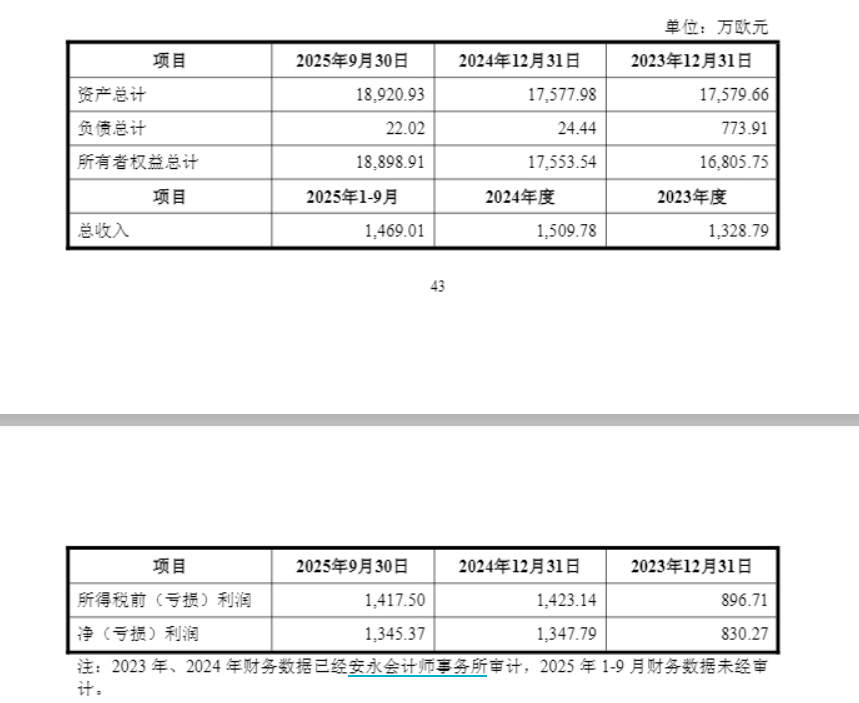

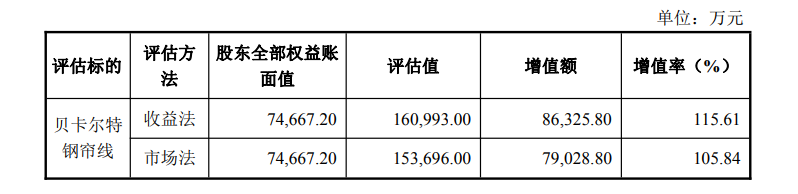

根据北方亚事评估出具的《资产评估报告》及《资产评估说明》,截至评估基准日2025年9月30日,贝卡尔特钢帘线股东全部权益采用收益法评估值为 16.10 亿元,增值率115.61%;采用市场法评估值为15.37亿元,增值率105.84%,两种方法评估结果差异7297万元,差异率4.75%。最终交易定价以收益法评估结果为基础,确定10%股权对价1.61亿元。

标的资产115.61%的评估增值率,与行业整体发展态势形成对比。近年来,钢帘线行业产能过剩问题突出,国内主要生产企业纷纷通过降价抢占市场,行业平均毛利率持续承压。“评估报告假设贝卡尔特钢帘线未来5年营业收入复合增长率约4%,但从行业竞争格局看,这一假设过于乐观。” 王磊指出,“国内兴达国际、大业股份等企业产能持续扩张,且在成本控制上更具优势,贝卡尔特钢帘线若不能持续投入设备更新与技术升级,未来市场份额可能进一步被挤压,营收增长难以达到评估假设水平。”另外,交易对方贝卡尔特香港是标的公司贝卡尔特钢帘线的控股股东。这种关联交易背景,使得定价公允性成为焦点。张宏称:“在出售子公司股权给控股股东的案例中,出售方(小股东)通常处于议价劣势。”

此外,交易对方将以现金支付全部对价,对于处于资金饥渴状态的法尔胜而言,1.61亿元现金无疑是一场“及时雨”。不过,公司仅模糊表示,出售资产所得款项“将用于补充公司流动资金”,未给出具体、明确的资金使用计划。

本次交易虽然能带来即时现金,但其带来的财务“后遗症”也值得关注。

根据模拟测算,交易完成后,法尔胜合并报表层面将确认投资损失,导致归母净利润进一步减少。更关键的是,归母净资产将转为负值。根据《深圳证券交易所股票上市规则》,如果上市公司经审计的最近一个会计年度期末净资产为负值,其股票交易将被实施退市风险警示,股票简称前冠以“*ST”字样。这意味着,本次交易在帮助公司获得现金流的同时,也将公司推向了另一条退市风险的红线边缘。

法尔胜将聚焦金属制品与环保两大主业,其中金属制品业务方面,主要生产销售软轴软管钢丝、输送带用钢丝等传统产品,技术含量较低,面临原材料价格波动与市场竞争加剧双重压力。环保业务方面,公司以控股子公司广泰源为主体,从事生活垃圾渗滤液处理设备开发、生产及运营服务,该业务受政府预算影响较大。

两大主业均缺乏核心竞争力,金属制品业务毛利率接近盈亏平衡点,环保业务依赖政府项目,抗风险能力弱,这是法尔胜持续亏损的核心原因。出售贝卡尔特股权只是‘瘦身’,但未解决‘强身’的根本问题,公司未来仍需面临主业转型的巨大挑战。