炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作为国内兽用生物制品领域的重要企业,天康制药股份有限公司(以下简称“天康制药”)冲击北交所IPO的进程,其在问询中暴露的一系列问题引发市场与监管的普遍关注。

1月13日,公司披露的回复文件虽力图对监管连环追问做出详尽说明,但其呈现的数据与解释,非但未能完全驱散市场疑虑,业绩下滑、客户流失、应收账款高企及募投项目合理性等问题仍悬而未决。

行业复苏公司业绩不增反降 大额非经常损益或有利润调节可能

监管层首要且反复质询的,是天康制药报告期内业绩的持续下滑,尤其是与行业整体趋势的明显背离。财务数据显示,2022年至2024年,公司归母净利润已从2.04亿元滑落至1.53亿元,扣非净利润近两年同比下滑幅度分别为18.36%和11.20%,疲态尽显。

进入2025年,公司业绩颓势加剧,前三季度营业收入6.82亿元,同比下降20.49%;净利润1.06亿元,同比暴跌42.44%。同期同行业可比公司如瑞普生物、科前生物、普莱柯等,营业收入平均增长1.60%,净利润平均增长49.06%。

值得关注的是,本就显露颓势的业绩还或存在利润调节的现象。2025年上半年,公司确认了一笔高达2340.8万元的非经常性损益,而这笔收入的来源颇具争议,相关收入主要源于公司与技术授权方茂兴生物对一份2011年签署的《技术授权合约书》进行修订,将猪瘟E2疫苗技术使用费比例从10%调降至5%,并据此冲回了以往年度多计提的费用。

对此,公司解释称此前因理解偏差而多提,实际结算一直按5%执行,但在IPO冲刺的关键节点,通过追溯调整一项长达14年前的合同条款来释放利润,其商业合理性与时机选择或存在争议。

整体来看,公司业绩在行业回暖期不增反降与公司业务模式息息相关。其一,公司依赖政府采购的模式正面临挑战。报告期内,天康制药政采收入分别为5.64亿元、5.53亿元、5.20亿元和2.68亿元,占主营业务收入比例分别为56.42%、52.46%、49.43%、52.96%。

随着“先打后补”政策全国推行,强制免疫疫苗政采市场规模整体呈萎缩趋势,而政采收入基盘的收缩显著拖累了公司整体营收增长。与那些早已在市场化直销、经销渠道建立优势的同行相比,天康制药在政策红利消退时的转型显得被动而迟缓,路径依赖的后遗症充分显现。

其二,公司产品矩阵单一,未能有效对冲周期风险与捕捉新兴市场。公司的业绩高度集中于猪用疫苗赛道。2025年,兽用疫苗市场的主要增长驱动力来自禽用疫苗,而天康制药禽用产品线薄弱,仅有禽流感三价灭活苗等少数品种。

同时,在宠物动保这一高速增长的蓝海市场,公司布局基本空白。失衡的产品结构使其业绩与下游生猪养殖行业的景气度深度绑定。在养殖行业经历周期调整、养殖集团面临盈利压力时,降本增效的需求迅速传导至上游。

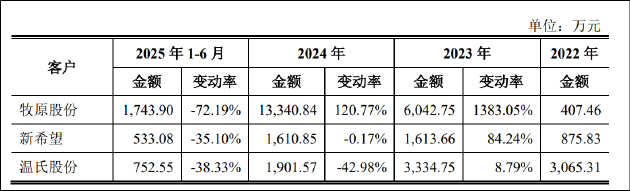

2025年1-6月,公司对前三大直销客户牧原股份、新希望、温氏股份的销售额同比分别下降72.19%、35.10%和38.33%,正是压力的直接体现。同时,报告期内公司主要产品的直销平均单价从2022年的1.74万元降至2025年上半年的0.65万元,在以价换量策略下仍无法稳住客户采购规模,或已反映出产品差异化竞争力不足、客户黏性弱、在供应链中议价弱的问题。

其三,刚性成本压力在收入收缩期被显著放大,侵蚀利润空间。随着苏州生产基地等投入运营,公司固定资产折旧与摊销费用大幅攀升。2025年1-6月,仅苏州基地折旧费用就达3499万元。在营业收入增长停滞甚至下滑的背景下,固定成本的刚性支出显著摊薄了利润率。

公司虽在回复中量化分析了毛利率下降和期间费用率变化对净利润的影响,并指出2025年上半年净利润9.76%的增长得益于毛利率及费用率下降、信用减值损失和营业外收入增加,但剔除非经常性损益和减值计提变动的影响,公司主营业务盈利能力的疲软本质并未改变。

产能数据陷“罗生门” 募资扩产合理性、必要性或存疑

从募投项目看,此次IPO,天康制药计划募集5.27亿元投入多个产能扩建项目。然而,公司现有产能利用率偏低,募资扩产的必要性与未来效益的合理性也成为问询的另一焦点。

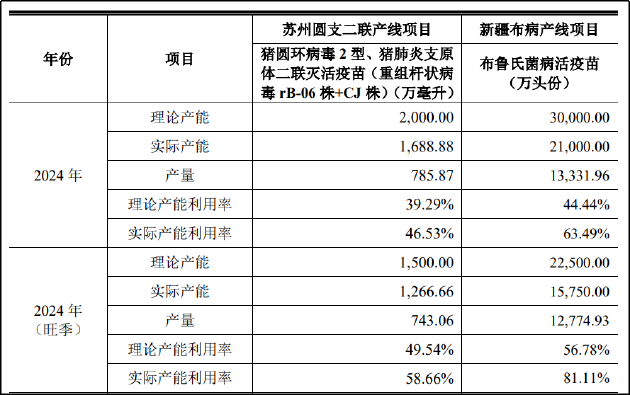

招股书及回复显示,公司布病疫苗现有产能1.5亿头份,报告期内产能利用率分别为36.02%、43.72%、44.44%和34.61%(2025年上半年),整体处于低位。2025年上半年,主要产品灭活疫苗、活疫苗的产能利用率也进一步下降。同时,苏州生产基地于2025年投产,在报告期内未纳入计算产能。

在产能尚且闲置较多的情况下,公司募投项目却仍计划大幅扩张,例如布鲁氏菌病疫苗改扩建项目达产后年产能将增至2.764亿头份。公司对此的解释主要基于两点未来预期,一是产能升级替代需求,称现有生产线基于旧版GMP标准且生物安全等级不足,需要建设符合新标准的高标准生产线以生产高致病性疫苗等未来产品;二是对未来市场增长和新产品放量的乐观预期,提及“南方十五省份预计逐步实施牛羊布病强制免疫”将带来市场增量,以及预计2026年有5款核心新品(如猪伪狂犬亚单位疫苗等)进入市场,需要提前布局产能。

然而,免疫政策的推广范围、时间表和实际执行力度受多种因素影响,非企业所能控制。其次,新产品商业化前景亦面临挑战。兽用疫苗新品从研发成功到取得生产批文、再到市场推广并获得客户认可,周期长、竞争激烈,如果预期的市场增长和新品放量未能如期实现,那么相关巨额投资形成的新增产能或将带来更巨额的折旧与摊销费用,对业绩形成“二次打击”。

此外,公司用2023-2024年布病疫苗62.45%和63.49%的实际产能利用率,以及81.11%的旺季产能利用率说明产能紧张,但这与招股书披露的基于设计产能的利用率数据存在明显差异,公司真实产能利用情况或待考证。

整体而言,天康制药此次IPO面临的核心质疑,集中于其业绩与行业走势背离、业务模式转型迟缓、产品结构单一及募投项目合理性等多重问题。若无法对上述疑虑给出更具说服力的解释与应对,其上市之路或仍将面临不小挑战。