华尔街见闻

摩根大通表示,只要美元兑日元汇率不突破165,且10年期日本国债收益率保持在3%以下,日股的上涨趋势大概率不会改变。即使发生高风险情景导致市场回调,只要企业改革、通胀温和上升等结构性利好未变,48000点附近的日经指数将被视为极佳的买入机会。

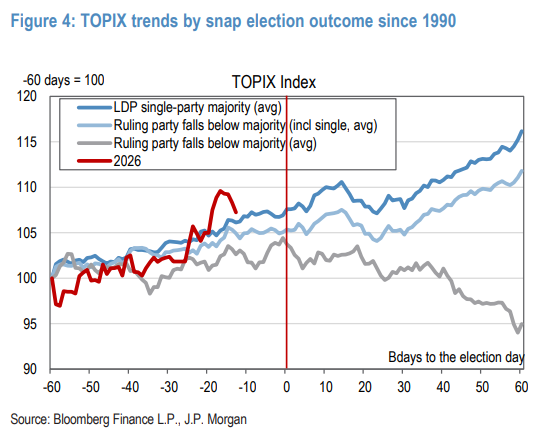

摩根大通最新发布的日本股票策略报告指出,尽管日本面临提前大选、日元疲软和长期利率上升的复杂局面,但日股在2026年年底前仍有上涨空间。

核心结论是:只要美元兑日元汇率不突破165,且10年期日本国债收益率(JGB)保持在3%以下,日股的上涨趋势大概率不会改变。

短期内需警惕汇率和利率突破“临界点”带来的回调风险,尤其是外资流出压力。但从中长期看,企业盈利改善、估值修复以及国内养老金等机构的潜在买入,将为市场提供支撑。

若市场因非基本面因素出现回调,类似于2024年夏季的情形,48000点附近的日经指数将被视为极佳的买入机会。

大选结果决定短期走向,年底看涨逻辑不变

针对2月8日即将举行的日本提前大选,市场短期反应将高度依赖选举结果,但无论结果如何,财政刺激和政治稳定预期都指向年底股市上涨。

汇率临界点:165日元是关键分水岭

日元贬值对日股是一把双刃剑。虽然它能提振出口企业盈利,但过度的贬值会侵蚀未对冲投资者的资产价值,并阻碍实际工资增长。

利率警戒线:10年期国债收益率3%

利率上升对日本金融体系和股市估值构成压力,尤其是对区域性金融机构的影响值得关注。

资金流向:短期外资抛压 vs 中期内资托底

资金流向是决定市场短期波动的关键,但也提供了中长期的支撑逻辑。

风险情景推演:若“双重压力”失控

摩根大通对两种情景下的市场表现进行了量化预测:

情景一(温和风险): 美元兑日元至年底为160,10年期JGB收益率为2.5%。在此情景下,受财政扩张和盈利温和增长推动,日经指数年底有望达到54000点。

情景二(高风险): 美元兑日元贬值至170,10年期JGB收益率升至3.5%。此时,尽管汇率贬值带来约5%的EPS增厚,但估值收缩(P/E下降)和资产减值效应将占据主导。预计日经指数将面临约10%的回调,跌至48000点附近。

即使发生高风险情景导致市场回调,只要企业改革、通胀温和上升等结构性利好未变,48000点附近的日经指数将被视为极佳的买入机会。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。