炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华尔街见闻

英伟达股价近期表现与基本面出现了罕见的背离:一方面市场对其短期业绩预期极高,另一方面股价却持续跑输大盘。这种疲软并非源于业绩暴雷,而是投资者面前横亘着一堵“忧虑之墙”。市场不再单纯为供不应求的故事买单,转而开始纠结于客户的融资能力、竞争对手的崛起,以及AI投资回报率的持续性。

据追风交易台,摩根士丹利分析师Joseph Moore在最新的研报中指出,这种担忧虽然令股价承压,但实际上被夸大了。该机构认为,英伟达即将推出的下一代芯片“Vera Rubin”将成为打破僵局的关键催化剂,不仅能缓解市场对市场份额流失的焦虑,还将确立公司在下一阶段计算架构中的统治地位。摩根士丹利维持了对英伟达的“增持”评级,并将目标价定为250美元。

目前的市场情绪与过去三年AI浪潮中的回调截然不同。此前(如2024年或2025年末)的抛售通常伴随着具体的利空,例如DeepSeek引发的技术路线之争,或是供应链库存积压传闻。而现在,尽管供应链反馈需求极其强劲——投资人甚至在谈论今年每股收益可能达到9美元以上,远超市场共识的7.75美元——股价却反应冷淡。

这种脱节的核心在于,投资者开始从“谁能生产芯片”转向“谁能为这些昂贵的芯片买单”。随着AI受益名单扩大,半导体生态系统的其他环节(如存储、设备)分流了资金,而市场对前沿模型开发商的资本开支可持续性产生了深深的怀疑。

客户“钱袋子”的隐忧与英伟达的角色

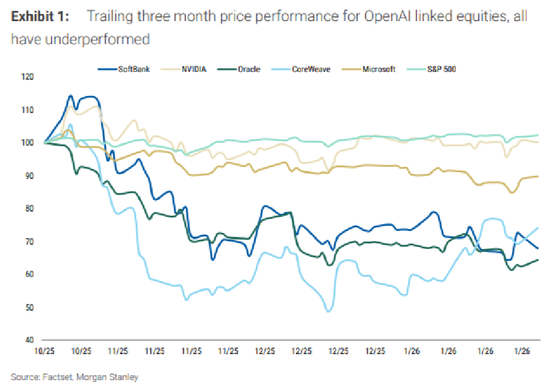

市场对英伟达大客户融资能力的担忧正在具象化。近期,与OpenAI深度绑定的股票(如微软、甲骨文)表现均大幅落后,核心逻辑在于市场质疑OpenAI的烧钱速度与其基础设施建设能否匹配。

以甲骨文为例,由于支撑巨额IT资本开支(大部分与OpenAI相关)需要承担增量的利息支出和租赁负债,已有分析师大幅下调了对其未来的每股收益预期。如果投资者怀疑甲骨文无法执行积压订单,或者怀疑OpenAI付不起钱,这种情绪必然会传导至英伟达的估值上。

更敏感的是英伟达在其中扮演的角色。英伟达正通过股权投资的方式“反哺”其客户和合作伙伴,包括OpenAI、CoreWeave甚至英特尔。这种做法引发了市场关于“循环融资”的质疑。

对此,黄仁勋在CES上的表态颇为坦诚,他承认如果能倒流时光,会在早期对Anthropic做出不同的投资选择——当时因资金不足错失机会,导致Anthropic早期更倾向于亚马逊和谷歌的ASIC方案。

现在的英伟达显然不想重蹈覆辙。摩根士丹利经过核查指出,英伟达目前的投资多为股权性质而非债权。

以本周对CoreWeave的投资为例,纯属股权注入,不涉及信贷安排。虽然公司未来可能通过租赁等形式保留一定的信贷风险敞口,但这更多是为了维持生态系统的主导权,而非为了强行做大营收数据的“财务游戏”。

不仅是算力,更是制造效率的降维打击

关于竞争,市场普遍担心ASIC(专用芯片)和AMD会侵蚀英伟达的份额。确实,当整个行业都在以75%以上的速度增长时,每家竞争对手都会觉得自己“赢了”。总拥有成本(TCO)的研究往往显示替代方案更便宜,但这种基于纸面参数的计算在实际大规模部署中往往失真。

摩根士丹利预计,英伟达今年仍将守住约85%的收入份额,其季度收入的增量甚至超过了第二名竞争对手的总收入。真正的杀手锏在于下一代架构“Vera Rubin”。供应链检查显示,从Blackwell向Rubin的过渡速度可能比预期更快。

一个被忽视的关键细节是制造效率的飞跃:CES上的信息显示,Vera Rubin系统的板级组装时间仅需约5分钟,而Blackwell则需要约2小时。

这种制造工艺上的巨大优势,加上全机架级连接速度和硅层面的优化,使得Rubin在2026年的量产爬坡将远比竞争对手顺畅。对于急需大规模集群的开发者而言,这不仅是性能问题,更是交付确定性的问题。

更拥挤的赛道与估值回归

到了2026年,AI半导体生态确实发生了变化。随着产能瓶颈的解决,AI红利开始外溢,存储、晶圆代工等环节因具有更高的经营杠杆,吸引了部分追求高弹性的资金。摩根士丹利此前也将首选股从英伟达调整为美光等公司,正是基于这种逻辑。

但这并不意味着英伟达失去了吸引力。目前英伟达的市盈率已低于其覆盖范围内的大多数增长型或周期性股票。

市场对近期强劲的盈利预期已经脱敏,唯有等到3月中旬的GTC大会,当Vera Rubin的更多细节以及产品管线进一步透明化,尤其是围绕AI支出的资本市场机制变得更加稳健时,压制股价的估值枷锁才会被打破。在此之前,那些看似激进的客户支出计划,实际上构成了英伟达的牛市基石。