炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华尔街见闻

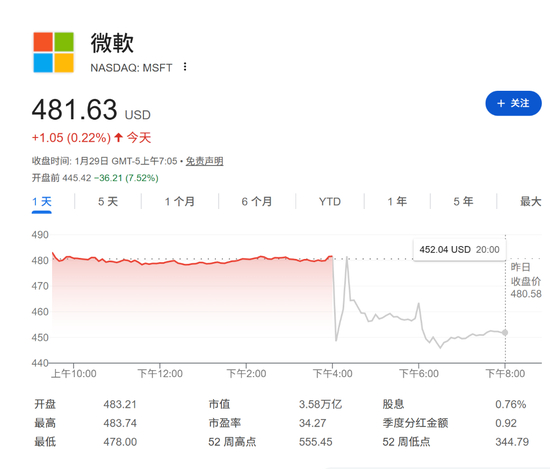

微软周二发布的2026财年第二季度财报显示,公司营收与利润双双超出华尔街预期,然而其股价在盘后交易中却一度承压下跌。市场情绪的波动主要源于公司资本支出的激增与云业务增长加速幅度之间的预期落差。

微软第二季度营收达到810亿美元,同比增长17%,高于市场预期1%;非GAAP每股收益(EPS)为4.41美元,同比增长23%,超出市场预期5%。备受关注的Azure云业务在固定汇率下增长38%,也略高于华尔街预期的37%。

尽管核心数据表现稳健,但投资者对微软不断攀升的资本支出表示担忧。数据显示,微软该季度资本支出高达375亿美元,比市场普遍预期高出9%。市场原本期待如此巨额的投入能带来Azure增长率的显著提速,但现有数据未能即时满足这一高涨的胃口。

据高盛1月28日发布的最新研报指出,尽管面临短期股价波动,但微软目前的策略是牺牲短期的Azure收入增长,优先保障第一方应用(如Copilot)和内部研发(如Microsoft AI)的算力需求。高盛维持对微软的“买入”评级,但考虑到资本支出转化为收入上行的具体时间点存在不确定性,将12个月目标价从655美元下调至600美元。

资本支出与增长错配引发担忧

高盛认为,市场对微软股价的负面反应,主要反映了投资者对连续几个季度高于预期的资本支出的焦虑。375亿美元的单季支出(含融资租赁)表明微软正在积极构建AI基础设施。然而,这种投入并未立即转化为Azure增长率的同比例跃升。

分析指出,这实际上是微软的一种战略取舍。公司正在将宝贵的算力资源优先分配给Copilot等战略性产品以及内部研发项目,而非仅仅为了追求短期的Azure外部收入。高盛相信,这种策略最终将在技术堆栈的多个层面推动更具战略意义的AI定位,并在中期内带来更好的回报。

Azure面临产能瓶颈而非需求不足

关于核心的云业务,微软管理层透露目前Azure正面临产能限制。高盛强调,投资者应将微软对第三季度Azure增长37%-38%的指引视为“基于产能分配能力的指引”,而非单纯的需求反映。这意味着在产能受限的情况下,任何特定季度的业绩表现上限已基本确定。

报告测算,如果微软在过去两个季度没有将产能向第一方应用和内部研发倾斜,Azure的营收增长率本应超过40%。在此背景下,随着新产能(例如Fairwater项目)的上线以及供应链限制的缓解,Azure有望迎来下一阶段的优异表现。此外,微软于1月26日发布的MAIA 200芯片也被视为积极信号,其基准测试显示性能优于竞争对手的内部芯片,这将成为未来毛利率和性价比差异化的关键驱动力。

Copilot商业化路径逐步清晰

尽管云基础设施受到关注,但应用层的AI变现正在加速。微软指出,Copilot的采用和使用量正在加快,M365 Copilot的席位增加量同比增长了160%,付费席位达到1500万。

高盛分析认为,Copilot相比Azure收入将拥有更好的客户生命周期价值与获客成本比率(LTV:CAC)。这主要得益于该产品更高的毛利率(定价权强于Azure)以及更高的客户粘性。尽管M365商业云的增长指引略微放缓至13%-14%,但这在一定程度上反映了新席位以较低的每用户平均收入(ARPU)加入(如一线工人和中小企业)。行业对话表明,Copilot的输出质量正在改善,随着新SKU和功能(如WorkIQ)的推出,其功能性将持续提升。

估值调整与潜在风险

基于对资本支出转化为收入上行时间表可见性有限的判断,高盛调整了微软的估值模型。分析师将目标市盈率从32倍下调至28倍,进而将目标价下调至600美元。

报告同时列出了微软面临的关键下行风险,包括:OpenAI合作带来的收入贡献低于预期、内部芯片产能爬坡时间过长从而限制市场份额获取或毛利率扩张、非Azure项目的投资超出预期、关键领导层变动,以及向定制软件的更显著转变可能对应用业务产生的负面影响。对于股价要想跑赢大盘,市场需要在未来6到12个月内看到Copilot成功的更多实质性收入证据、内部研发商业化的验证点,以及随着新产能上线Azure增速的重新加快。