炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

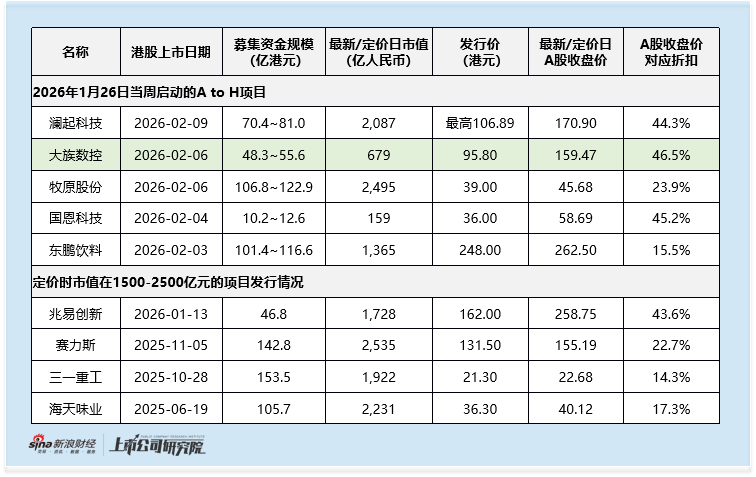

大族数控于1月29日启动全球发售,将于2月6日在港交所挂牌交易。本次发行价格为95.80港元/股,基础发行股数为5045万股,绿鞋后发行股数为5802万股,对应发行规模约为48.3亿港元-55.6亿港元。在AI算力浪潮席卷全球、行业需求持续旺盛的背景下,这家坐拥全球第一市占率、实现超160%业绩增速、手握优质客户矩阵的龙头企业,叠加同期力度最大的高折价优势,成为同期A to H项目中备受瞩目的打新标的之一,同时行业景气度波动、板块高估值回调、原材料成本占比高及应收账款周转偏慢等潜在风险,亦需投资者审慎考量。

大族数控本次港股发行价较A股2月3日收盘价159.47元/股,给出了约46.5%的高折价,这一力度在过往A to H IPO项目中实属亮眼,为投资者提供了极具性价比的入场机会。回顾2025年至今的市场表现,高折价往往与可观的打新收益相伴相生:2月4日刚上市的国恩科技,以45.2%的发行折扣斩获首日11.6%的涨幅,盘中更是一度冲高41.1%;吉宏股份、钧达股份分别以50.4%、48.4%的折扣水平,实现上市首日39%、20%的涨幅。

与同期启动的其他A to H项目相比,大族数控46.5%的折扣是同期项目中力度最大的——不仅高于澜起科技的44.3%、国恩科技的45.2%,更是远超牧原股份、东鹏饮料等龙头企业23.9%、15.5%的折扣水平。这一高折价既为港股投资者提供了充足的估值安全垫,也让项目在同期打新标的中具备了更强的短期交易吸引力,不过需留意A股股价波动可能对港股估值产生的联动影响,短期市场情绪变化也可能带来股价起伏。

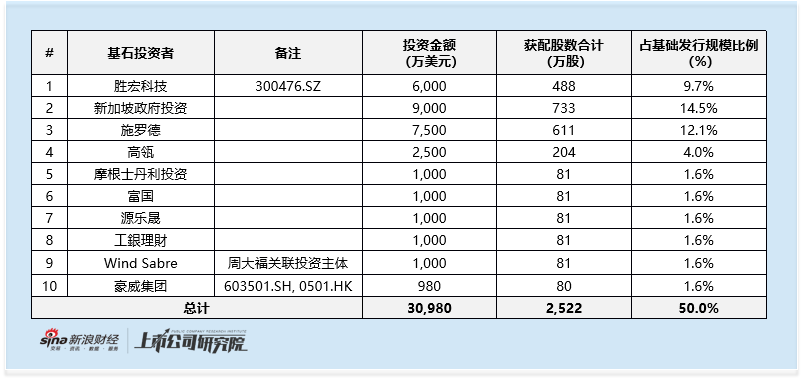

大族数控本次IPO共吸引10家(合并主体)基石投资者,合计投资3.1亿美元,占发行规模的50%。从参与投资者类型及结构方面,基石阵容覆盖多种类型的高质量投资者,整体结构较为均衡。

产业端,大客户胜宏科技投资6000万美元战略加持,豪威集团投资980万美元,深度绑定的合作关系体现了产业链对公司产品的高度信赖,也为未来进一步深化业务合作拓展了空间。外资阵营中,主权基金新加坡政府投资(GIC)投资9000万美元,外资长线基金施罗德、摩根士丹利分别投资7500万美元、1000万美元,国际资本对AI产业链上游核心资产的青睐可见一斑;中资方面,知名私募高瓴出手投资2500万美元,富国基金、工银理财等长线机构各投1000万美元,源乐晟及周大福关联投资主体Wind Sabre也纷纷加码,多元资本的共同护航,让公司在港股市场的开局更具底气。

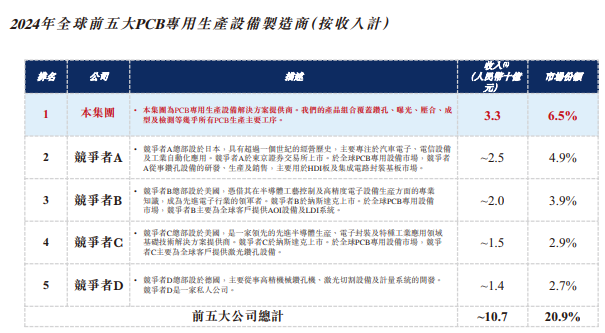

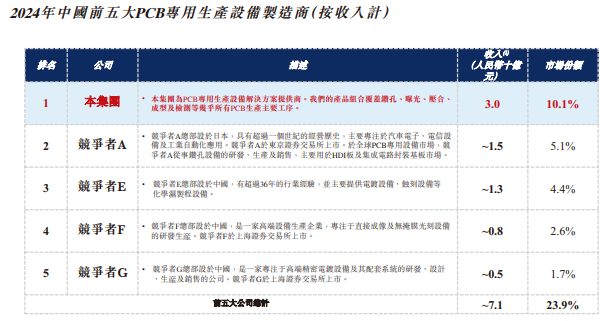

按2024年收入计,大族数控稳居全球PCB专用生产设备制造商首位,全球市占率达6.5%,中国市占率更是高达10.1%,在行业中占据绝对主导地位。作为AI服务器和汽车电动智能化产业价值链上游的核心基础设施供应商,公司精准卡位两大高景气赛道,客户资源优势显著:覆盖2024年Prismark全球PCB企业百强中80%的企业、2024年CPCA综合百强全部企业,以及国内上千家中小PCB企业,同时与臻鼎科技、欣兴电子、胜宏科技、深南电路等行业龙头保持深度绑定,创新解决方案获得国内外知名厂商的广泛认可,形成了难以复制的客户壁垒。

值得注意的是,公司业务与电子设备相关行业深度绑定,服务器及数据存储、汽车电子、手机、计算机及消费电子等终端领域的需求波动,将通过产业链直接传导至公司,进而影响业务与盈利能力。与此同时,PCB专用设备行业竞争激烈且格局分散,2024年中国前五大制造商市占率仅约23.9%,公司需在技术创新、产品迭代、产能规模及客户关系等多个维度持续发力,若未能保持领先优势,可能面临市场份额被稀释的风险。

2022-2024年及2025年前十个月,大族数控的业绩呈现清晰的“触底反弹、加速向上”曲线:营业收入分别录得28亿元、16亿元、33亿元和43亿元;归母净利润分别为4.3亿元、1.4亿元、3.0亿元及5.2亿元。根据业绩预告,2025年全年归母净利润预计达到7.85亿元–8.85亿元,较同期增长160.64%–193.84%;市场对后续成长同样抱有信心,卖方机构预计2026年公司归母净利润将进一步攀升至12.3亿元。

业绩的起伏与增长,始终与行业周期高度共振,核心受下游终端需求与PCB厂商扩产节奏主导。2023年,全球电子消费市场陷入低迷,手机、电脑等终端产品需求疲软,直接导致下游PCB厂商大幅缩减资本开支,设备采购需求下降,成为公司当年业绩调整的主要原因。

2024年起,AI算力赛道强势崛起,叠加消费电子行业触底复苏、汽车电子技术加速升级,PCB专用设备市场需求持续旺盛,推动公司业绩强势反弹。2025年至今,行业高景气度持续延续,AI产业链IT基础设施投资加码、下游PCB厂商扩产热情高涨,公司实现了业绩的快速增长;而2026年的增长预期,核心逻辑则在于AI算力基础设施投资的持续落地,将为PCB设备需求提供长期且坚实的支撑。然而,若未来AI算力投资节奏放缓、下游终端需求不及预期,行业景气度出现回落,公司业绩增长也可能随之承压。

在业绩爆发式增长的背后,公司也面临一定的经营压力。根据招股书,原材料及耗材成本占销售成本的比例常年维持在85%以上,采购价格受大宗商品价格及市场供需波动影响显著,直接影响盈利空间。

同时,贸易应收款项规模增长较快且回款周期偏长,公司截至2025年10月末的贸易应收款项及应收票据已增至46.9亿元,2022-2024年及2025年前十个月周转天数分别为254天、377天、228天及242天。受此影响,公司2025年前十个月经营活动现金流净流出7.5亿元。

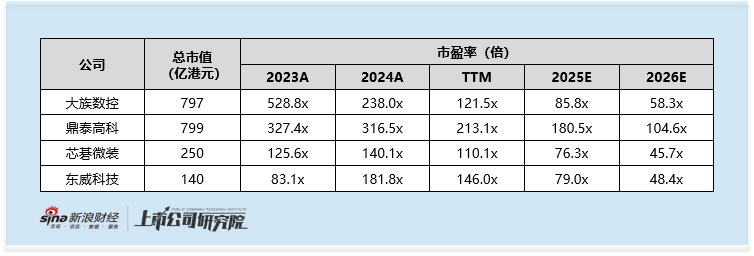

从估值层面来看,当前AI产业链及PCB设备板块整体估值处于相对高位,行业内多数标的已提前透支未来1-2年的业绩增长预期,大族数控也呈现“高增长高估值”特征,其2025年预测市盈率达85.8倍,2026年预测市盈率为58.3倍,尽管相较可比公司并未显著偏高,但仍需警惕行业整体的估值回调压力。若后续AI算力投资节奏放缓、下游终端需求不及预期,或行业景气度出现阶段性回落,整个板块的估值体系可能面临重构,公司股价也将随之承压。