炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:大公快消

2026年1月30日,随着上交所一纸终止审核公告,百菲乳业长达三年多的上市之路彻底终结。

对于此次撤回IPO的原因,百菲乳业回应大公快消称“以公告信息为准”;至于后续是否继续推进上市,公司表示目前暂不清楚,到时候会同步公告。

这家曾凭借“百菲酪”水牛奶在电商平台快速打开知名度的企业,已先后辗转于新三板、北交所和上交所寻求上市,却屡次与资本市场失之交臂。

曲折上市路

百菲乳业的上市征途,堪称一段跌宕起伏的坎坷历程。

2021年3月,百菲乳业正式从新三板摘牌。两年后,于2023年重启上市进程,并向广西证监局申请上市辅导备案,计划冲刺上交所主板。

然而至2024年8月,在挂牌新三板仅两个月后,百菲乳业发布公告称,根据自身经营状况及未来发展规划,拟将首次公开发行股票并在上交所主板上市的计划变更为在北交所上市。

短短四个月后,2024年12月,百菲乳业又宣布基于战略考量主动撤回北交所上市申请。

2025年5月,百菲乳业再度调整方向,重新转向上交所主板。其申请于同年6月获得受理,7月进入首轮问询,但随后半年未回复任何问询。

最终于2026年1月31日,百菲乳业主动撤回申请,此轮上市努力宣告终止。

百菲乳业在公告中指出,综合考虑公司战略发展规划,经与中介机构审慎分析、综合研判,公司撤回首发申请文件。目前公司经营正常,不存在影响公司持续稳定经营的重大不利事项。

纵观其历程,百菲乳业先后在新三板摘牌后,于上交所主板、北交所之间多次切换上市路径,却始终未能在资本市场成功着陆。

对此,中国企业资本联盟副理事长柏文喜对大公快消表示,百菲乳业2026年1月撤回上交所主板上市申请,是业务规模与板块定位错位、研发投入不足、家族企业治理隐患及供应链管理问题共同作用的结果,本质是企业在“规模扩张”与“合规性”之间的权衡。

在柏文喜看来,百菲乳业频繁更换上市板块,这种“战略摇摆”反映出企业对自身定位的模糊——既想通过主板获得高估值,又想通过北交所规避研发不足的短板。然而,频繁的板块切换,让监管层对其“战略前瞻性”与“治理成熟度”产生怀疑,最终成为上市的“拦路虎”。

脆弱的供应链

官网显示,广西百菲乳业股份有限公司是广西百菲投资股份有限公司的控股子公司,坐落于有名的“中国奶水牛之乡”——广西灵山县,是一家集养殖、生产、研发和销售于一体的企业。

从财务数据看,百菲乳业的业绩表现堪称亮眼。2022年至2024年,公司营业收入从7.81亿元增长至14.23亿元,年复合增长率34.98%;归属于母公司所有者的净利润从1.15亿元增长至3.00亿元,年复合增长率61.14%。

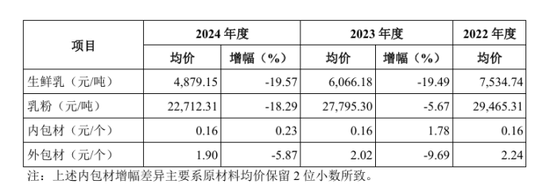

然而,仔细分析便会发现,这一亮眼业绩的背后,原材料降价起了关键作用。报告期内,百菲乳业主要原材料生鲜乳的采购均价由7534.74元/吨下降至4879.15元/吨。

同时,公司主营业务毛利率从2022年的27.97%提升至2024年的40.39%。

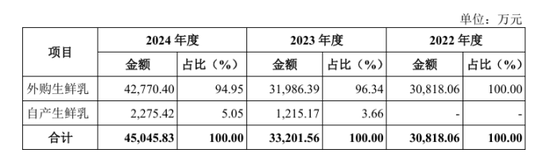

作为一家以“特色水牛奶”为核心卖点的公司,百菲乳业的供应链基础却极为脆弱。报告期内,公司超过90%的生鲜乳依赖外部采购。

2024年,公司自产生鲜乳占比仅5.1%。这意味着公司的产品品质、成本控制和供应安全命脉几乎完全掌握在外部供应商手中。

此次IPO,公司募资主要原因之一便是为了解决原材料供应问题。从此次拟募资金额投入情况来看,百菲乳业此次拟募资金额为4.97亿元,其中,3.74亿元投入奶水牛智慧牧场建设项目,剩余的1.23亿元则用于营销网络建设和品牌推广项目。

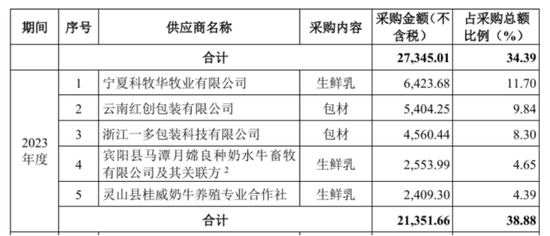

更令人担忧的是,百菲乳业曾高度依赖的供应商自身就存在严重问题。百菲乳业2023年的第一大供应商宁夏科牧华牧业有限公司(以下简称“宁夏牧华”),已被列入失信被执行人及限制高消费名单,

一个异常的情况是,企查查显示,宁夏科牧华于2022年4月方才成立,但成立仅一年后的2023年,即成为百菲乳业第一大供应商,采购金额高达近6500万元。而自2024年下半年起,该公司便频繁被列为失信被执行人及限制高消费对象。

值得深入审视的是,宁夏科牧华作为百菲乳业曾一年豪掷近6500万元采购额的第一大供应商,却因总计约794万元的涉案金额(限制高消费405.62万元,失信被执行人387.97万元)而多次陷入司法失信境地。

2024年,宁夏科牧华已经从百菲乳业前五供应商名单中消失。

研发与营销的失衡

与高昂的营销投入形成鲜明对比的是,百菲乳业在研发上的投入严重不足。

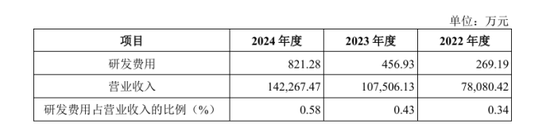

2024年,公司营业收入约14.23亿元,研发费用仅为821.3万元,占营业收入比例不足0.6%。

同期,公司销售费用高达近1.93亿元,销售费用率由2022年的8.37%提高至13.6%,2024年已高于同行业平均水平12.50%。

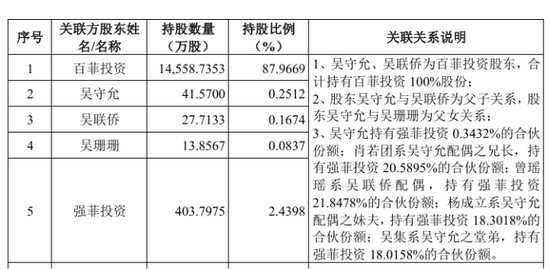

百菲乳业的股权结构呈现典型的家族控制特征。实际控制人吴守允、吴联侨父子合计控制公司约88.39%的表决权。

柏文喜认为,这种高度集中的股权结构在公司治理中形成了“一言堂”的治理模式,引发了监管层对内控有效性的担忧。例如,2022年第一大供应商为泉州市佩琪食品科技公司(供应乳粉),存在关联交易嫌疑,进一步加剧了监管对其“治理规范性”的质疑。

更值得关注的是,名为员工持股平台的“强菲投资”,其有限合伙人实际上多为实控人的亲属,包括吴守允配偶之兄、吴联侨配偶、吴守允之堂弟等。

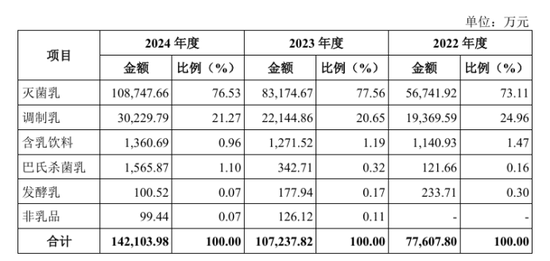

从商业模式看,百菲乳业也存在明显硬伤。公司灭菌乳和调制乳两类产品占主营业务收入的比例超过95%,产品结构单一。

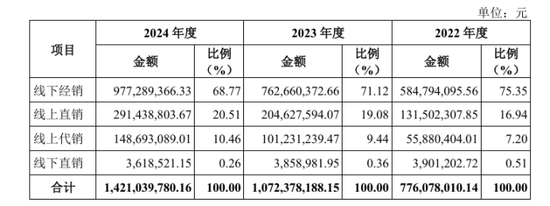

线下经销是百菲乳业的主力渠道,报告期内,以线下经销模式实现的销售收入占主营业务收入的比例分别为75.35%、71.12%和68.77%。

然而,据央广网消息,百菲乳业参股49%的经销商百菲那么牛(上海)乳业有限公司,其主要生产经营地竟是一片荒弃林地,公司公开电话也无法接通。

与此同时,在黑猫投诉 【下载黑猫投诉客户端】等平台上,关于“百菲酪”水牛奶变质、发臭、漏液等食品安全问题的投诉并不少见。

更早之前,2021年6月,百菲乳业一款高钙奶在东莞市监局例行抽检中钙含量不达标,被东莞市市场监督管理局要求停止销售、生产等措施控制风险,并依法予以查处。

同年3月,百菲乳业还因生产的百菲酪水牛纯奶不符合食品安全标准规定,被市场监管部门处以超28万元的罚款。

大公快消注意到,百菲乳业在招股书中将皇氏集团(维权)作为主要竞争对手进行比较。然而,皇氏集团近年业绩表现并不理想,公司预计2025年年度实现归属于上市公司股东的净利润亏损1.9亿至2.8亿元。

柏文喜指出,目前水牛奶仍处于“市场孵化期”,面临消费者认知不足、行业标准缺失、市场乱象频发等问题,但也具备高营养、差异化的优势,未来增长潜力巨大。