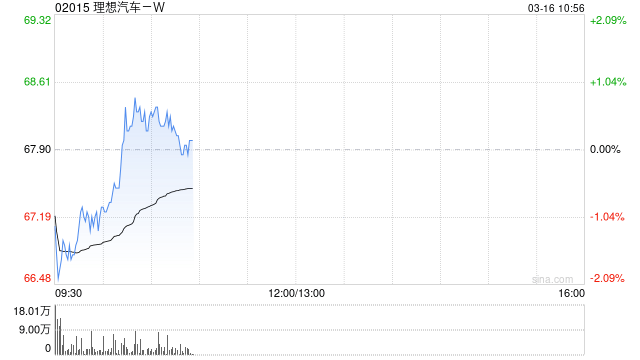

招商证券国际发布研报称,维持理想汽车(02015)目标价74港元以及(LI.US)目标价19美元,维持“中性”评级。反映公司竞争力下降,在AI领域高投入。

该行下调公司非GAAP净利预测82%/20%,考虑:1)第一季是产品切换及盈利修复期,第二季新L9竞争力仍有待观察,且增量贡献度有限,上半年业绩压力大。2)AI及具身智能加大投入,方向正确但产品线尚未成型。

该行表示,该公司第四季业绩低于预期,产品结构下档及产业竞争拖累平均销售单价(ASP)及利润率。上半年因产品线走弱绩效压力大,下半年或改善,公司积极拓展AI领域。

(:贺