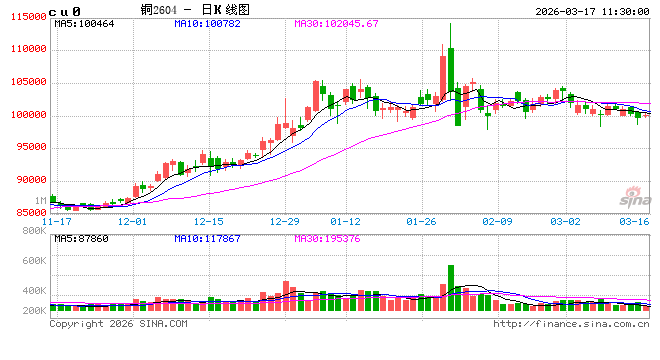

铜:

(展大鹏,从业资格号:F3013795;交易咨询资格号:Z0013582)

隔夜内外铜价震荡走高,国内现货精炼铜进口窗口打开。宏观方面,美伊冲突延续,昨晚特朗普暗示袭击哈尔克岛石油设施,喊话欧洲等多地护航,但美政府其他官员更多的是安抚市场,如美国财长贝森特表示,霍尔木兹海峡面临供应挑战,美国政府默许伊朗油轮通行,以维持全球能源供应平衡,避免价格失控飙升。国内方面,昨日公布的一系列经济数据显示,消费有所反弹,投资转正,房地产延续调整态势;另外中美经贸会谈在巴黎举行。库存方面,LME库存下降225吨至311600吨;Comex库存下降1708吨至535028吨;SHFE铜仓单增加7935吨至322998吨,BC铜维持15870吨。美伊冲突影响延续,市场对地缘影响全球经济增速颇为担忧,对铜而言也面临需求减弱预期及流动性担忧双重压力,但也会因局势转变而走势反复。短期关注90000~100000元/吨的区间支撑力度,若内外累库减弱及现货贴水收窄,可轻仓试多博取旺季反弹;但若地缘冲突持续扩大化, 市场或继续定价宏观风险,铜价亦应继续观望。

镍&不锈钢:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

隔夜LME镍涨0.95%报17485美元/吨,沪镍涨0.37%报136900元/吨。库存方面,LME库存减少744吨至283914吨,SHFE 仓单增加845吨至57307吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水维持贴150元/吨。在镍矿供应偏紧和海运费上涨的双重影响下,镍矿价格持续走强,同时,周度镍铁报价和成交价格均有上涨。然而,一级镍周度社会库存环比大幅增加,显现出较大的压力。印尼镍矿配额收紧之下,供应端再度扰动,需要注意的是对7月补充配额存在一定的预期,且一级镍库存压力较大,但鉴于当前成本端持续走强,操作上或仍可参考成本线短线做多机会,警惕宏观拖累。

氧化铝&电解铝&铝合金:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

隔夜氧化铝震荡偏强,AO2605收于2989元/吨,涨幅0.57%。持仓增仓1209手至27.9万手。沪铝震荡偏弱,隔夜AL2604收于24970元/吨,跌幅0.48%,持仓增仓1876手至31.2万手。铝合金震荡偏弱,隔夜主力AD2604收于23685元/吨,跌幅0.13%。持仓增仓6手至5389手;现货方面,SMM氧化铝价格回涨至2697元/吨。铝锭现货贴水走扩至140元/吨。佛山A00报价回跌至24760元/吨,对无锡A00贴水30元/吨,铝棒加工费包头临沂持稳,新疆南昌广东无锡上调170-250元/吨;铝杆1A60系加工费持稳,6/8系加工费持稳,低碳铝杆下调35元/吨。国内氧化铝厂家以检代停应对亏损压力,海外运往中东氧化铝原料因海峡阻塞低价转销其他区域,内外价差收窄修复进口利润,矿端运费成本提升给予氧化铝支撑,仓单注册加速叠加累库拐点导致氧化铝由强转弱。电解铝方面,中东氧化铝原料库存见底,巴林铝业16日宣布由停供转为减产,后续减产规模或波及阿联酋铝业,加剧供应中断压力,海外市场进入避险性“抢铝潮”。LME挤仓风险推升外盘,国内累库与需求慢启限制涨幅,外强内弱格局下,内盘资金仍待拐点信号蓄势待发。注意铝棒率先铝锭开启去库,国内跟涨时点有望临近。

工业硅&多晶硅:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

16日工业硅震荡偏弱,主力2605收于8685元/吨,日内跌幅0.23%,持仓减仓1623手至23.7万手。百川工业硅现货参考价9313元/吨,较上一交易日持稳。最低交割品价格回涨至8800元/吨,现货升水收至115元/吨。多晶硅震荡偏弱,主力2605收于41705元/吨,日内跌幅4.03%,持仓增仓189手至34646手;百川多晶硅N型复投硅料价格跌至46000元/吨,最低交割品硅料价格跌至46000元/吨,现货升水扩至4295元/吨。工业硅新疆复产受阻与西南少量复产形成结构性对冲;石油焦原料及新疆国网电价上调构建成本支撑。下游刚需备货有余,增量备货意愿不足。工业硅盘面窄幅震荡,现货底部企稳。多晶硅实际成交持续向低价靠拢。3月部分大厂陆续有开工计划,供给收缩态势告一段落,新增库存持续向仓单转移,以缓解厂库积压压力。下游硅片采购意愿低迷,短期多晶硅底部震荡调整为主。市场等待两会后光伏反内卷政策落地信号,能否引发利多情绪释放。

碳酸锂:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

昨日碳酸锂期货2605涨1.75%至159620元/吨。现货价格方面,电池级碳酸锂平均价跌2500元/吨至156500元/吨,工业级碳酸锂平均价跌2500元/吨至153000元/吨,电池级氢氧化锂(粗颗粒)跌1500元/吨至149500元/吨。仓单方面,昨日仓单库存减少10吨至36393吨。金十期货3月16日讯,近日,津巴布韦境内所有锂生产商的锂精矿出口已全面暂停,企业采矿作业维持正常运转。据了解,当地锂矿企业正按新规集中向津巴布韦政府提交新出口许可证申请,审批流程预计耗时2至4周。此次出口暂停为政策合规性调整,旨在规范锂资源出口管理,推动矿产本地增值加工。业内表示,短期出口受限暂不影响生产端,待新许可获批后,出口环节有望逐步恢复。供给端,周度产量数据环比增加836吨至23426吨,其中锂辉石提锂环比增加620吨至14534吨,锂云母提锂环比增加105吨至2937吨,盐湖提锂环比增加20吨至3495吨,回收提锂环比增加91吨至3460吨;3月预计碳酸锂产量环比增加28%至106390吨。需求端,周度三元材料产量环比增加406吨至16924吨,库存环比增加208吨至18019吨、周度磷酸铁锂产量环比增加5050吨至101725吨,库存环比增加5251吨至105780吨;3月预计三元材料产量环比增加19%至84360吨;磷酸铁锂产量环比增加24%至43万吨。库存端,周度碳酸锂社会库存环比减少414吨至98959吨,其中下游环比增加1890吨至45647吨,其他环节减少1120吨至37020吨,上游环比减少1184吨至16292吨。从排产来看,周度库存去库水平表现符合预期,总库存周转天数下降至27.8天,库存水平绝对量的下降和下游不断放大备货系数或是价格明显的下方支撑。但需要注意的是,当前市场没有明显的矛盾,导致短期价格偏震荡运行,前高需更确定性的利多因素刺激,但仍可考虑逢低布局。