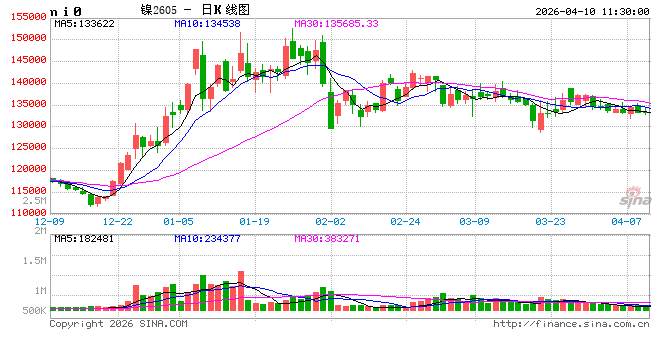

镍期货市场:美联储降息预期推迟资金加速离场,隔夜伦镍收跌0.23%;伦镍最新收盘报17215,比前一交易日下跌40美元/吨,跌幅为0.23%,成交量5095手,国内市场,夜盘沪镍主力合约最新收报133380元/吨,下跌800元,跌幅为0.6%。

伦敦金属交易所(LME)4月9日伦镍库存报281310吨,较前一交易日库存量减少48吨。

长江镍业网讯:今日沪镍期货全线低开;主力月2605合约开盘报133310元/吨跌870元,9:20分沪镍主力2605合约报133480跌700元/吨;沪期镍开盘低开后弱势震荡;宏观面,今日全球市场聚焦双重核心变量:一是中东地缘风险升级,霍尔木兹海峡关闭威胁能源供应,推升避险情绪与原油风险溢价;二是中美3月通胀数据重磅公布,尤其美国CPI将直接决定美联储降息预期与美元走向,成为资产定价的关键。美元、美股因而震荡分化。金属市场多空博弈加剧,一方面受供应链扰动与需求预期支撑,另一方面则承受降息延后与美元潜在走强的压力。晚间美国CPI数据表现,将成为短期金属价格走势的核心指引。本交易日镍价窄幅震荡。

镍供需层面核心呈现宽松格局:供应端,印尼镍矿配额收缩的影响暂未显现,前期产能集中释放带动全球供应充裕,国内外库存均处于高位且持续累积;需求端,不锈钢作为镍核心消费领域需求疲软,新能源电池领域需求增速放缓,整体供需呈现宽松累库态势。

产业链:成本支撑与需求压制博弈

镍矿、MHP 受印尼政策、硫磺短缺影响,成本端坚挺,但下游不锈钢、新能源需求疲软,上下游利润倒挂。产业链处于 “成本有底、需求无顶” 的弱平衡,短期难有强势反弹驱动。

今日前瞻与走势预测:震荡偏弱,区间运行

今日热点:美国初请失业金数据、中东局势动向、国内不锈钢排产动态。核心影响因素:美联储政策预期、印尼配额执行、下游需求复苏力度。走势预测:短期(1-2 周)伦镍 17000-17300 美元 / 吨、沪镍 133000-134000 元 / 吨震荡偏弱;中期若印尼供应收缩兑现、需求回暖,价格有望逐步上探。

(注:本文为原创分析,仅供参考,不构成投资建议。数据支持:长江有色金属网 www.ccmn.cn电话:0592-5668838)