炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

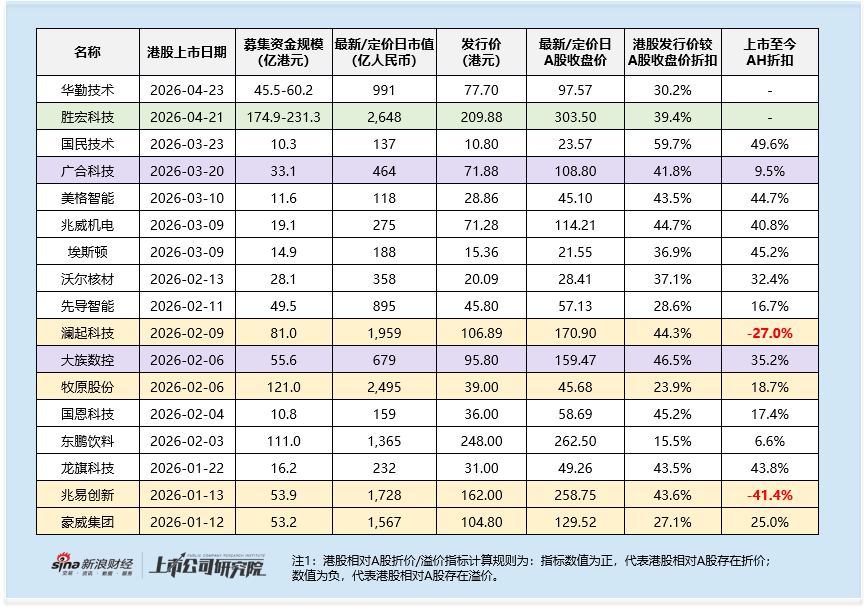

2026年4月,全球AI算力PCB龙头胜宏科技正式启动港股IPO发行,成为2026年至今港股市场规模最大的IPO项目,定价为209.88港元/股,对应基础发行规模约174.9亿港元,若全额行使发售量调整权及超额配售选择权,则发行规模将达到231.3亿港元,预计4月21日挂牌上市。公司凭借AI算力PCB全球第一的市占率、2025年业绩爆发式增长、接近40%的AH股发行折扣以及豪华基石阵容,获得市场高度关注。但在亮眼表现背后,基石结构分散、外资长线占比偏低、季度业绩环比走弱、增长持续性及激进扩产计划等问题亦不容忽视,上市后的长期价值仍需基本面持续验证。

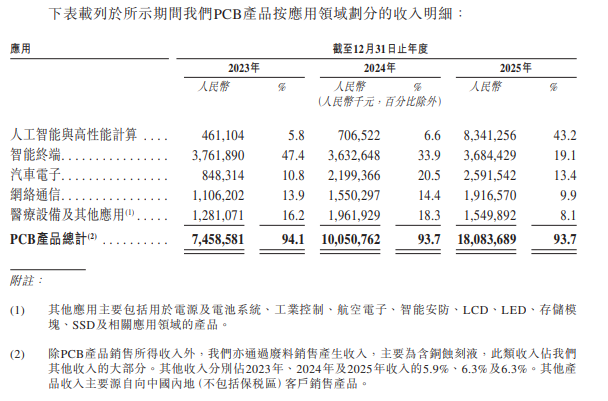

胜宏科技是先进的人工智能及高性能计算印刷电路板(PCB)产品主要供应商之一,专注于高阶高密度互连(HDI)、高多层印刷电路板(MLPCB)的研发、生产和销售。凭借领先的技术、高品质产品和强大的生产能力,成为众多全球顶尖科技企业的重要合作伙伴。根据弗若斯特沙利文的资料,以2025年上半年人工智能及高性能算力PCB收入规模计,公司以13.8%的市场份额位居全球第一。技术层面,公司具备生产100层以上高多层PCB制造能力,是全球首批实现6阶24层HDI产品大规模生产,以及10阶30层HDI与16层任意互联(Any-layer)HDI技术能力的企业。

强劲的产品力直接转化为卓越的财务表现,公司2025年交出史上最佳成绩单:全年营收192.9亿元,同比增长79.8%;归母净利润43.1亿元,同比激增273.5%;整体毛利率35.2%,同比大幅提升12.5个百分点,盈利质量显著改善。业务结构也快速向AI倾斜,AI及高性能计算PCB收入占比从2023年的5.8%激增至2025年的43.2%,成为绝对增长引擎。

本次港股发行给出了近40%的高折价,为投资者提供了厚实的“安全垫”。回顾2026年同期,同样给予高折扣的大市值半导体龙头澜起科技(折扣44.3%)、兆易创新(折扣43.6%)上市后,港股股价较A股均实现溢价,港股至今涨幅分别达105%和185%。PCB同行广合科技(折扣47.1%)、大族数控(折扣46.5%)上市后涨幅也分别达到95%和51%。在AI赛道热度未减的背景下,市场普遍预期胜宏科技上市初期情绪表现可期。

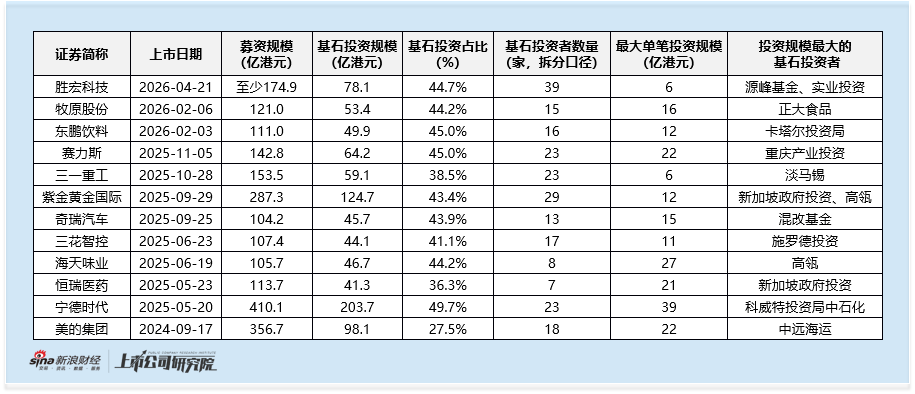

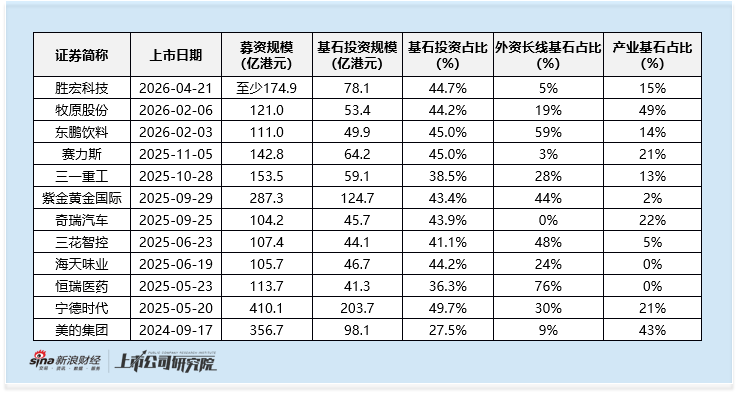

基石投资方面,本次IPO基石认购规模近10亿美元,占基础发行规模44.7%,阵容涵盖源峰基金、Janchor Fund、摩根士丹利投资、云峰基金、高瓴、景林、TCL实业、大族数控、华勤技术等知名机构与产业资本。然而,这份华丽的基石名单背后,却出现多个不同寻常的信号。

首先,基石数量异常多,但单笔投资规模偏小。拆分口径下,共计39家投资者参与基石投资,远超2024年以来其他募资超百亿港元的IPO项目。与此同时,源峰基金与Janchor Fund分别出资7500万美元(对应约6亿港元)成为最大单笔基石投资,远低于同类大型IPO常见的10亿港元以上的单笔投资规模,且缺乏一个由顶级主权基金或产业巨头领投、足以“压舱”的超大额基石订单。

其次,外资长线基金占比极低,产业基石或存在“互投”嫌疑。基石阵容中,外资长线基金占比仅约5%,主要来自摩根士丹利投资和影响力相对有限的韩国未来资产。过往大型港股IPO项目中,仅赛力斯、奇瑞汽车,分别因华为概念并涉及俄罗斯业务,外资长线整体占比偏低。同时,产业投资者中出现了大族数控(出资5000万美元)和华勤技术(出资1000万美元),而胜宏科技旗下公司也同时作为基石投资者参与了这两家公司的港股IPO。尽管公司已获得联交所豁免,并解释此为独立的商业决策,但在过往港股IPO,这种上下游公司间的“基石互投”往往被视为真实需求不足、互相“撑场面”的信号。

为何基石结构会如此呈现?或许答案需要回到公司的基本面上寻找。

尽管2025年业绩耀眼,但增长势头在年内已显疲态。从单季数据看,2025年第四季度营业收入为51.8亿元,环比仅微增1.7%,增长几乎停滞;归母净利润为10.7亿元,环比下滑3.1%,且第三、四季度净利润已连续环比下滑。全年43.1亿元的净利润也低于部分市场预期(此前机构普遍预期超50亿元)。尽管2025年全年同比高增,但2026年能否复制高增长存在较大不确定性。

为支撑未来增长叙事,公司抛出了一份激进的扩产计划:2026年计划投资总额不超过200亿元,较2025年不超过30亿元的计划上限暴增567%。

尽管胜宏科技所处AI算力PCB赛道增速显著高于传统PCB领域,但公司扩产节奏仍显激进。从行业维度看,全球高多层PCB与HDI PCB 2025-2029年复合增速仅5.7%、5.4%;即便高速增长的AI服务器PCB赛道,同期复合增速也仅约16.5%,远低于公司产能扩张幅度。

在AI热潮驱动下,全球PCB厂商势必同步加大资本开支,行业可能快速走向产能竞赛。这意味着,胜宏科技未来增长必须高度依赖抢夺竞争对手份额,而非单纯享受行业增长红利。若AI需求增速阶段性放缓、公司客户拓展不及预期,PCB领域出现结构性产能过剩,进而引发价格竞争与毛利率下滑,或对公司长期盈利构成挑战。