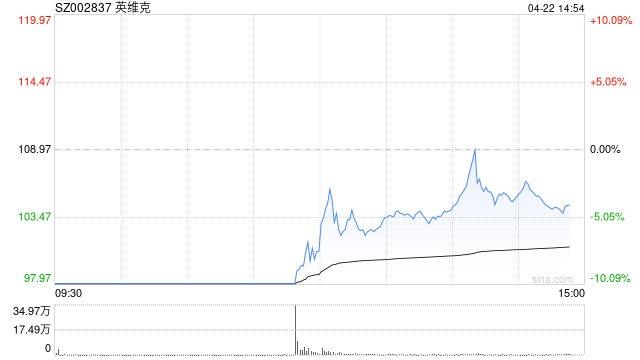

凭借AI液冷概念的加持,英维克过去一年股价最大涨幅接近6倍,成为A股炙手可热的大牛股。然而,4月20日一季报披露后,市场骤然降温,净利润同比骤降逾80%,股价连续跌停后勉强撬板。

在这轮过山车行情中,东吴证券分析师周尔双、钱尧天团队的态度格外引人注目:就在股价一字跌停的4月21日,该团队依然发布研报,维持“买入”评级,将业绩下滑解释为“短期承压”。

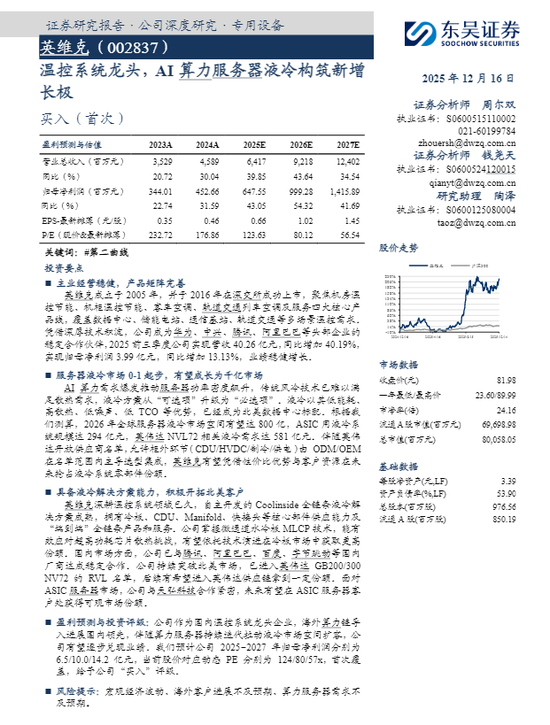

回溯东吴证券对英维克的预测轨迹。2025年12月16日,东吴证券发布首次覆盖研报,给予“买入”评级。彼时,该团队给出了极为乐观的盈利预测:预计2025年至2027年归母净利润分别为6.5亿元、10.0亿元和14.2亿元。这一预测建立在AI算力液冷需求爆发、公司海外业务快速放量的核心假设之上。

然而,4月20日晚披露的2025年年报显示,英维克实际实现归母净利润5.22亿元,同比增长15.30%。与东吴证券预测的6.50亿元相比,整整少了1.28亿元,偏差幅度高达19.7%。营收方面,预测64.17亿元,实际60.68亿元,偏差约5.4%。

更值得关注的是“量价背离”的信号。东吴证券在首次覆盖研报中预测2025年营收同比增长39.85%,实际为32.23%,低了近8个百分点。净利润增速方面,预测同比增长43.05%,实际仅为15.30%,预测增速几乎是实际增速的3倍。2025年,英维克净利润增速已远低于营收增速,净利率持续承压信号在年报中已十分清晰。

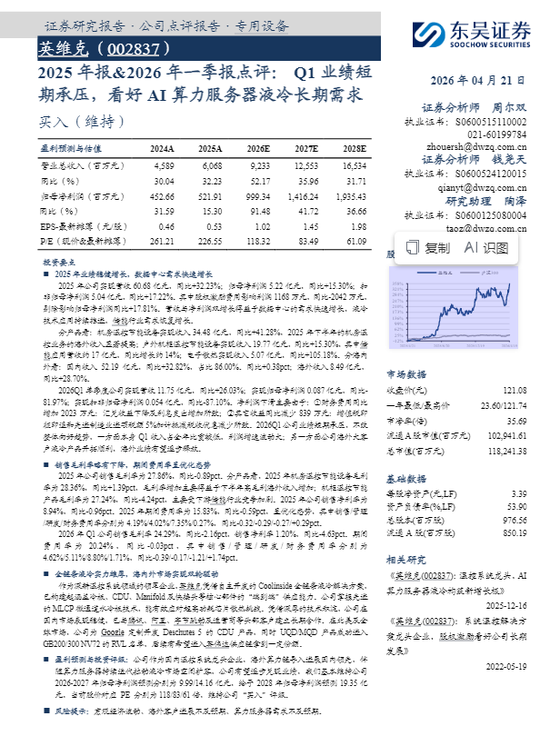

同一晚披露的2026年一季报更为惨淡:营收11.75亿元,同比+26.03%;但归母净利润仅865.76万元,同比骤降81.97%;扣非净利润539.29万元,降幅高达87.10%。

在跌停日发布的点评中,东吴解释称:财务费用同比增加2023万元(汇兑收益下降及利息支出增加)、其他收益减少839万元(税收优惠减少),以及一季度收入占全年比重较低。结论是“短期承压,不改整体向好趋势”。

但问题在于:如果海外大客户液冷产品“开拓顺利”,为何一季度汇兑损失如此显著?财务费用率从去年同期的-0.03%飙升至1.71%——这些都不是“短期承压”四个字能够轻轻带过的。

即便面对如此惨淡的一季报,东吴证券依然“基本维持”了对2026-2027年的盈利预测:归母净利润分别为9.99亿元、14.16亿元,并新增2028年预测19.35亿元。对应市盈率分别为118倍、83倍、61倍。

也就是说,该团队认为:在Q1仅实现0.087亿元净利润的情况下,公司剩余三个季度要完成9.90亿元的净利润,相当于此后每季度平均净利润需达到3.3亿元,是Q1实际利润的38倍。

支撑这一奇迹的核心逻辑是什么?东吴证券在研报中反复强调:公司为Google定制开发CDU产品,UQD/MQD已进入GB200/300 NV72的RVL名单,“后续有希望进入英伟达供应链拿到一定份额”。同时,公司掌握Coolinside全链条液冷解决方案,海外业绩“有望逐步释放”。 然而,从“有望”到“落地”,从“进入名单”到“拿到份额”,中间存在巨大的不确定性。

从2025年4月的21.51元低点到2026年4月20日盘中121.74元的历史新高,英维克股价最大涨幅接近6倍。在这一过程中,东吴证券等多家券商密集发布的看多研报,客观上起到了“助燃”作用。

东吴证券并非孤例。Wind数据显示,2025年年初至今,共有28家券商发布英维克相关研报60篇,绝大多数给予“买入”或“增持”评级。华泰证券以6篇位居覆盖频次榜首,国海证券和开源证券各发布4篇,天风证券(维权)、浙商证券、中泰证券、长江证券、中信建投、中金公司等均覆盖3次以上。然而,当一季报的盈利“变脸”戳破市场预期时,那些曾经高喊“买入”的券商中,有多少愿意承认预测存在偏差?