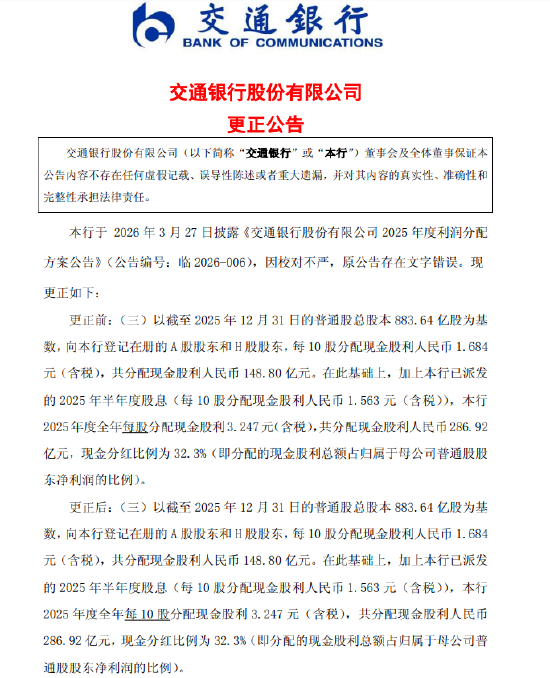

随着互联网的快速发展,互联网保险应运而生,它凭借其独特的特点在保险市场中占据了一席之地。互联网保险既有显著的优势,也存在一定的劣势。

互联网保险的优势较为突出。首先,它具有便捷性。消费者只需通过手机、电脑等设备,就能随时随地浏览和比较不同保险公司的产品,无需像传统保险那样,花费大量时间去保险公司线下网点或约见保险代理人。以购买旅游保险为例,在出行前的晚上,消费者在家中就能轻松完成投保流程,节省了时间和精力。

其次,互联网保险产品的价格通常更具竞争力。由于互联网保险省去了大量的线下运营成本,如门店租赁、人员管理等费用,保险公司能够将这部分成本让利给消费者,从而降低产品价格。一些互联网平台上的短期意外险,价格可能只有传统渠道同类产品的一半甚至更低。

再者,互联网保险的产品种类丰富多样。它不仅涵盖了传统的人寿保险、健康保险、财产保险等险种,还推出了许多创新型的保险产品,如针对网购的退货运费险、针对共享单车的骑行意外险等,满足了不同消费者的个性化需求。

然而,互联网保险也存在一些劣势。一方面,信息真实性和准确性难以保证。在互联网上,部分保险产品的宣传可能存在夸大或虚假的情况,消费者很难辨别信息的真伪。有些保险产品宣传时强调高收益,但实际收益可能受到多种因素影响,与宣传不符。

另一方面,互联网保险的服务体验相对较差。当消费者在购买或理赔过程中遇到问题时,很难像传统保险那样及时与专业人员面对面沟通。线上客服可能无法及时准确地解决问题,导致消费者的问题得不到有效处理。

此外,互联网保险还存在一定的安全风险。消费者在互联网平台上购买保险时,需要提供大量的个人信息和资金信息,如果平台的安全防护措施不到位,这些信息可能会被泄露,给消费者带来潜在的风险。

为了更直观地对比互联网保险的优势与劣势,以下是一个简单的表格:

优势 劣势 便捷性高 信息真实性难保证 价格更具竞争力 服务体验相对较差 产品种类丰富 存在安全风险

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担