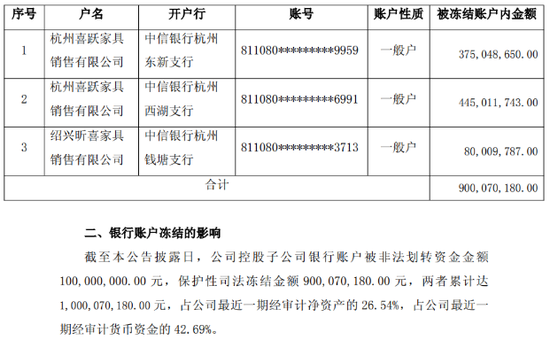

在保险领域,保险犹豫期和宽限期是两个重要的时间概念,它们对投保人的权益和保险合同的履行有着不同的影响。下面为大家详细介绍这两个期限的差异。

保险犹豫期是指投保人在收到保险合同后的一定时间内,如不同意保险合同内容,可将合同退还保险人并申请撤销。在此期间,保险人需同意投保人的退保申请,投保人可以拿回扣除一定工本费后的全部保费。犹豫期的设置主要是为了保护投保人的利益,让其有足够的时间仔细考虑保险合同是否符合自己的需求。一般来说,犹豫期的时长通常为10到20天,不同的保险产品可能会有所不同。

宽限期则是指在保险合同约定的缴费日期之后的一段时间内,即使投保人未按时缴纳保费,保险合同仍然有效。在宽限期内,如果发生保险事故,保险公司仍会承担保险责任,但会从给付的保险金中扣除欠缴的保费。宽限期的设置是为了给投保人提供一定的缓冲时间,避免因一时疏忽或经济困难而导致保险合同失效。宽限期一般为60天。

为了更清晰地对比两者的不同,下面通过表格进行详细呈现:

对比项目 保险犹豫期 保险宽限期 期限时长 通常10 – 20天 一般60天 主要目的 保护投保人利益,使其有时间考虑合同是否合适 为投保人提供缴费缓冲,避免合同轻易失效 保费处理 可退还扣除工本费后的全部保费 若发生事故,从保险金中扣除欠缴保费 合同效力 合同有效,投保人可选择退保 合同有效,发生事故仍承担责任

了解保险犹豫期和宽限期的不同,有助于投保人更好地管理自己的保险计划。在犹豫期内,投保人应仔细阅读保险条款,评估保险产品是否符合自身需求;在宽限期内,投保人应尽快补缴保费,以确保保险合同的持续有效。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担