2026年伊始,黄金行情持续牵动全球投资者的神经。

暴涨——新高——暴跌——回暖——震荡,剧烈的波动之下,市场情绪在狂热与恐慌之间反复切换。有人止损离场,也有人逢低抄底;也有投资者跑步进场,而后在行情震荡中饱受煎熬……

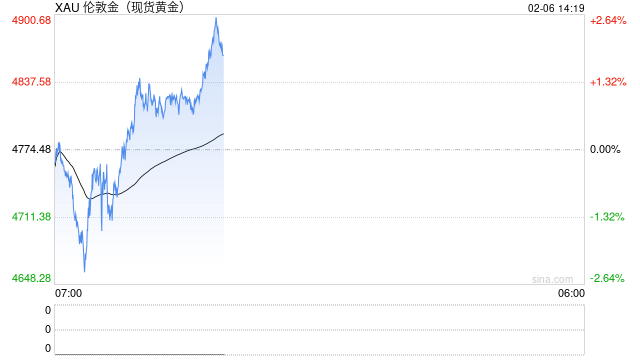

截至2月6日11时,国际黄金现货价格约在4850美元/盎司上下,较年初上涨约12%,表现虽超过多数主流市场指数。然而,与1月29日创下的历史高点相比,金价仍回调超过700美元/盎司。

市场分歧正在加剧。“黄金还能买吗?”“该选积存金还是黄金ETF?”“这一轮上涨究竟能走多远?”投资者的疑问纷至沓来。与此同时,已有部分投资者将目光悄然转向其他小金属,试图在金银狂潮之外,提前捕捉下一个可能起飞的市场。

近日,针对当前黄金市场的剧烈波动与后续走向,21世纪经济报道记者特别对话了中信证券有色金属行业首席分析师敖翀,试图厘清本轮行情的核心驱动,探寻价格剧烈波动的背后逻辑。

在交流中,敖翀明确指出,当前黄金的上涨趋势尚未完结,流动性预期是当下驱动黄金价格走势的核心力量。此外,持续的地缘政治冲突也为黄金提供了阶段性的避险动力。

敖翀进一步分析称,随着流动性的持续释放,中国和全球经济有望在未来6-12个月内出现阶段性回暖,带动市场需求回升。在叠加供给刚性的情况下,可能使金属价格在调整后重获支撑,并存在再创新高的可能。

除金银外,敖翀认为铜因其兼具流动性驱动与潜在的供需格局改善潜力,中长期更为看好。而对于部分已累计一定涨幅的小金属品种,则需警惕其因投机需求主导而可能面临的价格波动风险。

敖翀最后提醒投资者,有色金属板块遵循“高PE买入、低PE卖出”的特殊估值逻辑,与传统行业相反。在当前时点,他建议投资者采取“持有”与“部分获利了结”相结合的策略,以平衡收益与风险。

以下是对话实录:

21世纪经济报道:您认为眼下黄金的这种疯狂和火热,它能持续多久?那驱动它的核心力量到底是什么?

敖翀:这轮行情启动是从2022年开始,从1600美元/盎司上涨,到现在涨幅已经接近三倍。早期行情与通胀有关,但进入2024年后,特别是到2025年,市场逻辑已完全转向全球流动性预期。尤其是去年以来,金价在较短时间内实现跨越式上涨,从1700美元到2500美元,再到今年接近5000美元,这背后反映的是市场对美联储降息、甚至加速降息的持续预期。

可以说,流动性是推动本轮黄金乃至白银、铜等强货币属性资产上涨的主线。离流动性、也就是离钱越近的资产涨得就越快。

那么这种趋势何时会变化?我认为关键还是要看全球主要央行、尤其是美联储对流动性的态度。比如各国突然从“加速降息”转向“平缓”,那才可能意味着本轮行情的终止。在此之前,流动性环境预计仍将支撑金价。

其次,当前地缘政治层面仍愈演愈烈。避险因素也为黄金价格提供了阶段性的支撑动力。

综合来看,当前金价上涨趋势并没有完结。

21世纪经济报道:对于普通投资者而言,行情之下最关注的莫过于“还能买吗?”那您认为,面对当前金价的快速上涨,投资者是该等待市场行情冷静一些再做考虑,还是说未来仍有新高,目前仍是“上车”的机会?

敖翀:这其实是交易策略的问题。

首先还是要判断趋势,我的判断是,这一轮趋势并没有结束。流动性和市场情绪主导的市场,其实并不改变基本面也就是供需层面的逻辑。

从历史的角度看,在流动性释放后,无论中国经济还是全球经济都会有回暖的动作。那么假设,在今年下半年或者明年上半年,经济在流动性的推动下出现了阶段性的回暖,那么需求端就会出现新的乐观情绪。在需求趋好,供给刚性叠加库存处于低位的背景下,金属价格就可能获得来自基本面的新支撑。

因此,在未来,不排除黄金价格调整后重新出现新高的可能。

21世纪经济报道:不只是黄金,我们看到铜、铝、银等其他品种近期走势也非常坚挺,带动有色板块在过去很长一段时间领涨市场。您认为2026年,有色金属整个赛道的火热行情能持续吗?它的投资逻辑是什么呢?

敖翀:从股票投资的角度,我们可以从盈利和估值两个层面来看。

首先,商品价格上涨其实并没有完结,所以企业的盈利都是在日新月异,对企业盈利的预期也在持续向好。从已发布的业绩预告看,相关公司去年四季度普遍实现了大规模盈利,且盈利水平还在提升。只要大宗商品价格保持上涨,企业盈利的预期就会持续向好。

再看估值,整体仍有空间,但必须理解其特殊逻辑。目前,黄金公司估值约20倍PE(市盈率),铜公司约15倍,铝公司约10-12倍,小金属公司因为盈利兑现预期会慢一点,估值从历史表现看并不高。

但这里需要特别提醒投资者,有色行业从来都是高估值,它的投资是“高PE水平买入,低PE水平卖出”。高PE通常因为这是因为在商品价格底部时企业盈利差,但因为其他某些银行市值仍有支撑,会呈现高PE。低PE一般说明企业的盈利水平已经达到顶峰,这可能恰恰是预期充分反映、需要警醒的信号。这和许多传统制造业“低估值买入、高估值卖出”的逻辑是相反的,投资者必须充分认识到这一点。

21世纪经济报道:在细分板块中,您目前更看好哪些方向?对于已经涨幅较大的品种,投资者当前应如何操作以平衡机会与风险?

敖翀:关于具体板块,我们中长期依然最看好上游的铜,空间可能会对大一点。因为当前的黄金、白银主要交易的是宏观流动性逻辑,而铜、铝等基本金属,除了受益于流动性,未来还可能切换到“中观供需逻辑”。一旦经济回暖带来真实需求回升,而供给因各种约束刚性、库存持续去化,铜、铝这种基础金属可能会走得更远、更持续一些。

另外对于一些小金属,比如钨、钼、锡、锑,在过去的四年中股价都在创出历史新高,从底部涨到四五倍以上的水平。这其实需要一些风险防范意识。因为在当下需求端整体平缓的背景下,这类上涨很大程度上由投机性需求驱动。一旦未来利率环境或市场情绪发生逆转,前期囤积的商品可能会大量涌向市场,对价格造成冲击。这是一个需要高度重视的风险。

从策略来说,当下对于绝大多数有色金属板块还是值得持有的。投资者交易时往往会先问自己三个问题,要不要加仓、要不要持有、要不要卖出。从目前来看,肯定是选第二项和第三项,就是保证目前的盈利持有,然后在盈利已经大幅释放的情况下兑现一部分利润,以平衡收益与潜在波动风险。