炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:天利

近日,上海生生医药冷链科技股份有限公司(下称“上海生生”)向港交所提交招股书。此前,公司曾递表科创板,但最终无果而终。根据弗若斯特沙利文的报告,按2024年收入计,上海生生是中国市场排名第一的制药及生命科学温控供应链服务提供商。在临床试验温控供应链这一细分领域,公司客户覆盖了中国前20大制药公司的100%,以及全球前20大制药公司的50%。

作为中国排名第一的制药及生命科学温控供应链服务商,上海生生身处创新药研发的黄金赛道,“卖水人”故事颇具吸引力。但同时,对招股书等相关资料进行后发现,公司目前仍存在诸多隐忧,包括营收增长停滞、业务结构高度集中、关联交易错综复杂以及实控人资本运作颇具争议等。

营收“止步不前”增长瓶颈隐现 毛利率走高背后财务真实性或存疑

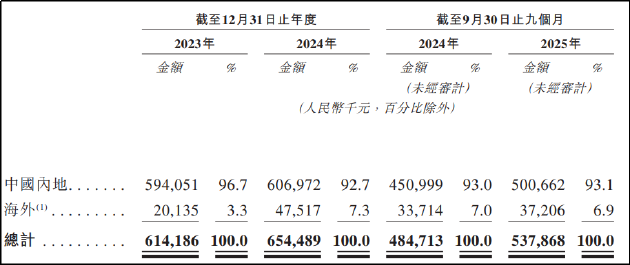

从财务数据看,上海生生近年营收稳健增长,2023年、2024年及2025年前三季度分别为6.14亿元、6.54亿元、5.38亿元。但将时间线拉长看,早在2021年,上海生生的收入就已经达到5.25亿元,2022年为6.34亿元。由此可见,过去五年间,公司的年复合增长率仅维持在微增水平,营收规模长期在6亿元区间徘徊。

同期净利润波动剧烈,如坐“过山车”,期内分别为9203.3万元、2639.6万元和1.13亿元,2024年净利润同比骤降超70%,主要由于当期确认了高达7212.3万元的股份支付费用。相关股份支付费用发生在公司从上交所撤回IPO申请并转向港交所的这一年,是上市前夕对团队进行的一次集中股权激励。

值得关注的是,这笔激励并非普惠性质,而是呈现出高度集中特征,其中约80%的份额流向了核心管理层。2024年,公司五名最高薪酬人士的酬金总额从2023年的301万元增至6160万元,其中的股份支付费用为5593万元,约占同期公司股份支付费用的77%。

在盈利能力指标上,2021年-2024年以及2025年上半年,公司毛利率整体呈现上涨趋势,各期内毛利率分别为29.14%、27.96%、32.93%、32.92%、37.57%,显著高于传统物流企业。但亮眼的毛利率之下,是资产负债表上不断累积的现金流压力。

同期公司应收票据及应收账款分别为1.3亿元、1.71亿元、1.92亿元、2.29亿元和2.48亿元,呈现持续上升趋势。对应的应收账款周转天数分别为69.7天、85.35天、98天、98天和105天。

通常而言,毛利率升高说明企业产品及服务竞争力提升,在产业链上的地位也随之增强。相应地,企业会尽量多占用上游企业的资金、缩短对下游客户的赊账期限,其应收账款周转天数应缩短且应收账款绝对值应减少。而上海生生毛利率升高,应收账款及周转天数却持续走高,其财务真实性或待考。

业务方面,公司超过80%的收入来源于临床试验温控供应链服务,相关业务直接服务于创新药从研发到申报的核心环节,对温度控制(如低至-150℃的液氮环境)和时效性要求极严,构筑了较高的技术和资质护城河。

凭借于此,公司建立了较为领先的市场地位。根据弗若斯特沙利文的报告,按2024年收入计,上海生生是中国市场排名第一的制药及生命科学温控供应链服务提供商。实现了对中国前20大制药公司的100%覆盖,并服务于全球前20大制药公司中的50%,累计客户超7000家;业务渗透至国内约34%的新药临床试验申请。

但同时,这也导致公司的业务景气度完全系于全球制药公司的研发投入周期,业绩的周期性波动成为内生属性。此外,制药及生命科学温控供应链赛道总体空间相对有限。招股书显示,2024年公司在全球该细分市场的份额仅为1.5%,且行业集中度高,前十大参与者占据超60% 的市场份额。着眼未来,公司在已然领先的国内市场进一步渗透难度将持续加大,而每提升一个百分点的全球份额都将面临与国际巨头的激烈竞争,增长天花板清晰可见。

为突破瓶颈,公司规划了出海与多元化两条增长曲线,但现状均不尽如人意。海外市场曾被寄予厚望,2024年海外收入同比激增135.99%,看似势头迅猛。然而,高增长主要源于低基数,到2025年前三季度,增速已放缓至10.36%。同时,海外收入占总收入的比例仍然十分有限,2025年前三季度仅为6.9%。

在多元化方面,公司的商业医疗产品温控服务(To B端)和温控装备销售业务,合计收入占比不足20%。其中,商业冷链服务直面国药、上药等国内流通巨头的竞争,增长近乎停滞。而将温控技术向新能源等领域跨界拓展的构想,目前仍停留在设想阶段,面临技术转化路径与市场需求验证的双重不确定性。因此,公司的第二、第三增长曲线远未成形,在可预见的未来,公司仍将高度依赖创新药临床试验服务的单一业务结构。

关联交易问题曾被问询 实控人股权腾挪术惹争议

除了业务和财务风险之外,上海生生在公司治理层面同样暴露出不少问题。其中最受争议的,是实控人鞠继兵、肖忠梅夫妇一系列被市场质疑为“精妙财技”的操作。

2020年,鞠继兵夫妇向上海生生前身借款7466.21万元,用于收购老股东股权。随后,其控制的持股平台宁波宴伽,以1元/注册资本的极低成本,受让了上述股权。短短数月后,宁波宴伽便将大部分股权以223.26元/注册资本的价格,转让给钟鼎资本、高瓴资本等多家知名外部机构,套现1.34亿元。这一进一出之间,账面价差超过200倍。

对此,公司表示上述操作“具有合理的背景及原因”,但其本质仍然是实控人占用公司资金并借此实现获利,这也引发了市场对于其是否构成向实控人进行利益输送的质疑,公司内部控制严谨性与对待所有股东的公平性原则或面临挑战。

此外,公司还存在一个悬而未决的关联交易网络。在之前的A股IPO问询中,上交所就重点质疑了其错综复杂的关联交易。据前次招股书及问询函显示,公司发生的关联交易多达几十笔,涵盖销售、采购、资金拆借等多种形式。

尽管公司表示相关交易大部分源于具有投资人董事背景的关联企业的正常业务需求,且销售类关联交易占营收比例在2.2%至2.4% 之间,绝对值不高。但如此频繁、复杂的关联交易网络,始终令市场担忧其业务的独立性与交易定价的公允性是否会受到影响。