Michael Del Monte,内容为转载编译,仅为呈现不同市场观点与研究视角,并不意味着本公众号对文中观点结论认可。

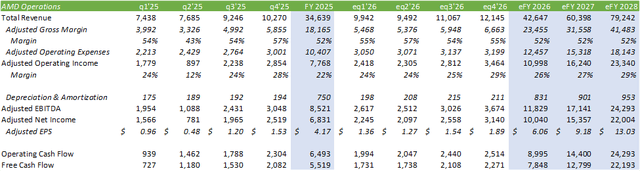

超威半导体(AMD)2025 财年收官业绩表现强劲,营收实现乐观增长,同时利润率大幅改善。公司规划雄心勃勃,计划在 2026 年下半年推出 MI400 系列 GPU,2027 财年发布 MI500 系列 GPU。随着 AI 开发者与企业开始扩充 AI 推理专用算力,AMD 有望迈入全新增长轨道。凭借 2026 财年稳健的业绩展望,叠加 2025 年第四季度财报发布后的股价大幅回调,分析师将 AMD 评级上调至强力买入。

AMD业务运营情况

2025 年第四季度,AMD 凭借MI350 系列 GPU与霄龙(EPYC)CPU实现亮眼销售业绩,净营收同比大增37.58%。2025 财年霄龙实例部署量增长尤为突出,云服务提供商(CSP)部署量增幅超 50%,企业端部署量翻番以上。

2025 年 Q4 的核心看点在于 AMD 下一代Instinct 系列 AI 加速专用 GPU矩阵:

· MI455X 与 Helios:面向 AI 超算集群设计

· MI430X:用于高性能计算(HPC)与主权 AI 部署

· MI440X:面向企业客户,兼顾 AI 训练与推理

为此,AMD 将与慧与(HPE)合作,推出机架级架构方案,该架构采用博通(AVGO)Tomahawk 6 网络芯片搭建弹性扩展网络。服务器方案将搭载 HPE 瞻博网络定制化硬件与软件解决方案,基于开放式以太网超加速链路标准,同时配备直接液冷基础设施。单台服务器机架可连接 72 颗 MI455X GPU,作为企业级就绪方案,有望驱动大幅增长。AMD 预计MI450 系列 GPU 将于 2026 年下半年上市。

管理层同时宣布,下一代MI500 系列 GPU 预计 2027 年发布,该系列 AI 算力相较 MI300X 系列将实现1000 倍提升,采用 2 纳米工艺制程,搭载 HBM4E 高带宽内存。

2026 年第一季度,管理层预计 MI308 系列 GPU 对华销售收入将达 1 亿美元,同时正积极申请 MI325 系列产品对华出口许可,该产品近期已获美国商务部批准出口。根据出口新规,AMD 需确保美国本土供货优先保障,这为其对华销售的拓展力度带来一定不确定性。

2025 年 Q4 另一项值得关注的动态是,AMD 与 Riot Platforms 达成合作,锁定 25 兆瓦数据中心算力,合同期内可扩容至 200 兆瓦。尽管 AMD 未披露购置算力的具体原因,分析师推测公司或在该数据中心部署机架级解决方案,用于提供私有云开发服务,或用于内部研发。

AMD 与 OpenAI 的合作还潜藏额外机遇。2026 年 2 月 2 日路透社报道,OpenAI 对英伟达最新 AI 芯片性能不满,自 2025 年起便开始寻求替代方案。报道发布后不久,OpenAI CEO 山姆・奥尔特曼在社交平台 X 表态:“我们非常乐意与英伟达合作,他们打造了全球顶尖的 AI 芯片,希望长期成为其重量级客户。”

这一矛盾在 OpenAI 代码助手产品 Codex 上尤为突出,该业务对算力响应速度要求极高。而英伟达随后宣布拟向 OpenAI 投资 200 亿美元,较 2025 年 9 月最初提出的 100 亿美元投资额大幅缩减 80%,信号明显。除 2025 年 10 月双方约定的 6 吉瓦算力合作外,英伟达面临的困境或许会成为 AMD 的增长契机。

与此同时,英特尔(INTC)于 2026 年 2 月 3 日宣布重返 GPU 赛道,新设 GPU 首席架构师牵头项目。值得注意的是,英特尔此前已与英伟达达成合作,为英伟达 NVLink 方案开发定制化 CPU 系列。这一布局或从两方面影响 AMD 企业与云 AI 业务的增长逻辑:一是英特尔 GPU 或瞄准企业级推理市场;二是英伟达 GPU + 英特尔 CPU 的组合,或针对高端 AI 算力做深度优化。不过英特尔明年才推进 14A 工艺量产,目前判断该架构的最终方向仍为时过早。

尽管分析师认为英伟达与 OpenAI 的合作不会出现重大变数,但 2026 年 AI 加速芯片的竞争势必愈发激烈。2026 年 1 月初,OpenAI 就与初创公司 Cerebras 达成合作,引入 750 兆瓦低延迟 AI 算力,该公司采用大尺寸芯片方案,有望破解推理算力瓶颈。

客户端与游戏业务方面,微软筹备 2027 年推出下一代 Xbox 主机,AMD 半定制芯片正处于产能爬坡初期。即便新一代主机具备市场吸引力,管理层仍指引 2026 年半定制芯片业务收入将出现双位数下滑。

AMD 财务状况

2025 年 Q4,AMD 运营效率大幅改善,数据中心、客户端与计算业务板块利润率全面提升,仅嵌入式业务利润率下滑 164 个基点。展望 2026 年 Q1,分析师预计 AMD 净营收将达 99 亿美元,调整后每股收益 1.36 美元。受益于 MI350 系列产品放量,2026 年 Q1 调整后毛利率有望进一步改善;2026 年下半年 MI400 系列新品爬坡阶段,毛利率或阶段性承压。

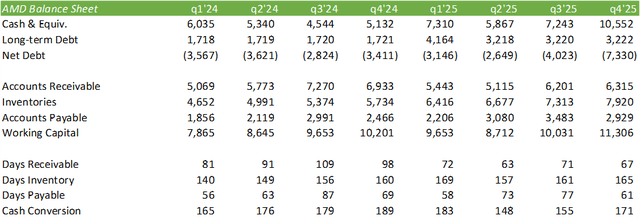

AMD 财务基本面依旧稳健:资产负债表显示现金及现金等价物 105 亿美元,债务 32.2 亿美元,净现金头寸 73.3 亿美元,为公司开展并购、投入内生增长提供充足财务灵活性。2025 年 Q3、Q4 库存小幅增加,主要系 MI350 系列产能爬坡,以及 MI308 系列存货跌价准备转回所致。

AMD相关风险

乐观情景:随着更多 AI 开发者聚焦推理性能优化,AMD 有望抢占数据中心 GPU 市场份额。企业级服务(如代码开发)对高速算力需求迫切,叠加 OpenAI 推进芯片供应商多元化,AMD 或在 AI 推理市场斩获更多份额。

悲观情景:定制化芯片对 AI 推理的重要性日益凸显,谷歌(GOOG)TPU 芯片及其与 Anthropic 的合作就是典型案例,行业竞争壁垒持续提升。

估值与股东价值

AMD 当前股价对应9.56 倍市销率,相较其 1 年交易区间,估值溢价处于相对高位。即便短期存在溢价,分析师认为随着公司把握数据中心增长红利,尤其是 AI 推理需求崛,AMD仍具备上行空间。

2025 年 Q4 财报发布后,AMD 股价遭遇重挫,次日暴跌 17%。尽管市场情绪偏空,但分析师认为此次下跌很大程度源于外部因素,而非公司运营基本面恶化。

从基本面来看,当前AMD已具备更具吸引力的配置价值。