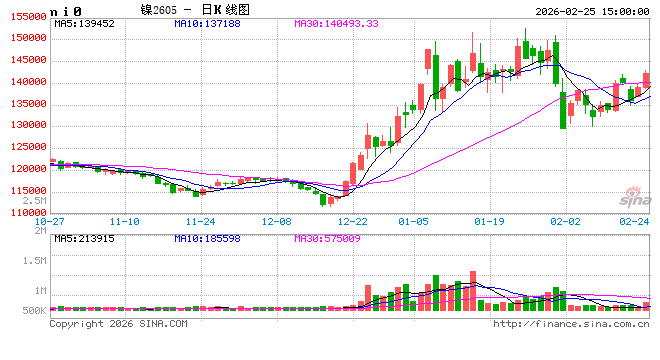

1月底2月初,镍价跟随贵金属和有色整体出现快速回调,LME镍最低至16500附近,沪镍则跌至13万附近,随后便企稳震荡,目前已收复一半以上跌幅。

短期镍矿供应略偏紧

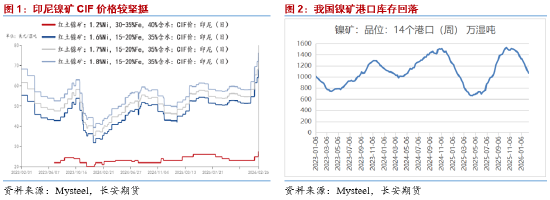

印尼将缩减镍矿配额的消息还在持续发酵,据悉,印尼当前已为2026年批准了约2.6亿-2.7亿镍矿开采配额,略高于之前市场预估,但远低于2025年目标3.79亿吨。全球最大镍矿韦达湾预计将遭印尼政府大幅缩减产量配额,今年获批矿石产量配额为1200万吨,远低于2025年的4200万吨,也低于2024年初批复的基础配额1600万吨;不过,年初配额可在年中调整,最终产量存在弹性。同时,Nickel Industries旗下Hengjaya矿山已获批2026年镍矿RKAB销售配额,总量由之前的900万湿吨显著提升至1430万湿吨。

据Mysteel,节后菲律宾和印尼镍矿价格稍有分歧,印尼2月下半月HPM基准价已按新HMA调整,各品位价格小幅下跌约0.2-0.3美元/湿吨,升水暂维持节前水平,目前正值斋月,政府审批及矿山作业效率放缓,供应难有明显增量;菲律宾方面,矿山持续少量出货,FOB报价上行,南部Tawi-tawi地区1.3%品位镍矿以FOB 48美元/湿吨落地,受成本推动,印尼市场对菲律宾矿采购价同步走高,1.4%品位镍矿至印尼CIF成交价已达63美元/湿吨。国内下游镍铁厂陆续复工,对当前高价原料接受度有限,买卖双方仍在博弈。我国2025年镍矿进口总量为4212.1万吨,同比增长11%,其中自菲律宾进口占比约90%。港口库存方面,截止2月13日,Mysteel统计全国14港镍矿库存1070.6万湿吨,呈下降态势。

镍生铁产量整体有降

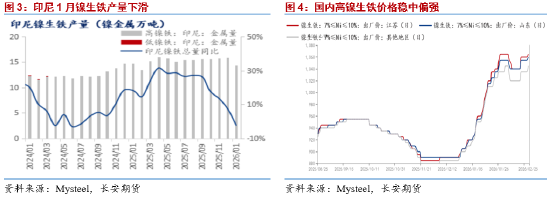

据Mysteel,今年1月中国&印尼镍生铁产量以金属量计为16.55万吨,环比下降8.2%,同比下降2.5%;其中印尼产量14.41万吨,降幅稍大,受某大型铁厂镍矿和煤炭紧缺且管理层变更导致大幅减产、利润驱使下RKEF项目转产冰镍等因素影响,预计2月产量将进一步下降至14.06万吨;中国产量整体偏低位,2月产量预计弱稳为主,使中国&印尼总产量预估环比小降至16.07万吨。进口端,我国2025年镍铁总进口1105万吨,同比增长23.7%,约97%的进口来自印尼。

由于镍矿价格坚挺、镍铁产量缩减,国内高镍生铁价格呈现稳中偏强态势。节后首日,高镍铁国内出厂价暂稳至1035-1060元/镍,印尼镍铁FOB价暂稳至133美元/镍,目前部分供方高镍生铁报价上涨至1100元/镍(舱底含税)附近。下游不锈钢厂尚未完全恢复生产,多以观望为主,对当前高报价接受度普遍不强。

精炼镍宽松格局难改

今年1月Mysteel国内精炼镍产量为35225吨,较去年12月回升4417吨,同比增加4.9%。镍价再度企稳后,一体化高冰镍和一体化MHP生产精炼镍均有小幅利润,或促进精炼镍产量增长。

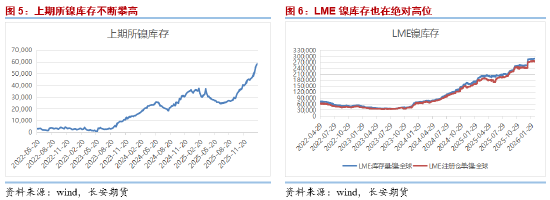

纯镍库存高位,对镍价施压。上期所镍库存攀升到新高度,截止2月13日,总库存达到58775吨,注册仓单量为52458吨。节后,现货市场活跃度一般,金川电解镍升水略有下调,而其他品牌电积镍升水稳中有升,等待下游需求逐步恢复。LME镍库存也处于高位区间,最新总库存在28.8万吨左右,注册仓单27.4万吨,0-3现货贴水还徘徊在200美元/吨以下,全球精炼镍供应总体依然偏宽松。

需求恢复还有待观察

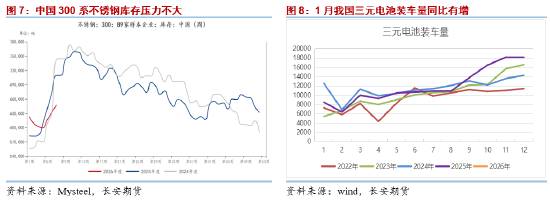

首先来看不锈钢端,Mysteel统计今年1月国内300系不锈钢粗钢产量为185.81万吨,较去年12月增加6.3%,同比增加18.6%;2月300系不锈钢粗钢排产为133.99万吨,同比减少15.6%。因2月有春节因素,不锈钢厂排产下滑,不过整体处于小幅盈利状态,3月后生产或明显恢复。节前,300系不锈钢库存小幅累积,整体低于前三年同期水平,库存压力不算大,关注元宵节后终端需求恢复情况。

新能源端,电池级硫酸镍价格2月后先降后持稳,2月25日随镍价抬升而升至32175元/吨,节后镍盐厂生产有所恢复,下游前驱体厂尚未开启采购动作。终端上,今年1月我国三元电池装车量同比增长10.6%,但新能源汽车产销同比增速大幅放缓至2.5%和0.1%。

小结

总体来看,外围环境上,节后贵金属和有色情绪偏暖,利于镍价回升,而美元指数略偏强,可能带来一定压力;长期角度上,地缘冲突不断、逆全球化背景下,关键原材料的战略储备价值有增无减。印尼镍矿配额政策还将扰动市场,短期镍矿供应略偏紧。印尼&中国镍生铁产量或仍有减量,价格料偏强。但,中国精炼镍产量较高,企业生产有小幅盈利,纯镍库存持续攀高,海外市场也维持过剩状态,使镍价上涨总有掣肘。因此,我们认为中短期镍价或偏强运行,但对于上方空间暂保持谨慎,先关注1月底高点附近压力。

仅供参考。

作者:屈亚娟,从业资格:F03113549,长安期货有色金属分析师。