📌 第一部分:用多种估值方法来评估阿里巴巴是否定价便宜

本季度阿里巴巴股价从一百七十余元下跌至一百二十几元,已跌破季度波动法50%分位数,实属罕见情况。在这种情形之下,投资经理最关注的是股价,他最关注的就是股价未来往哪里波动。

我们采用六种以上估值模型进行分析,包括DCF、季度波动法、PE/PB/PS、

NPV、成长法及业绩鉴定法等,多数模型显示当前股价具备投资价值,风险有限且存在向上空间。

1、DCF模型

原始DCF模型估值约为92元,未考虑净现金与净负债因素;

综合蚂蚁金服(持股37%)与平头哥潜在上市价值后,调整后估值约为125元。

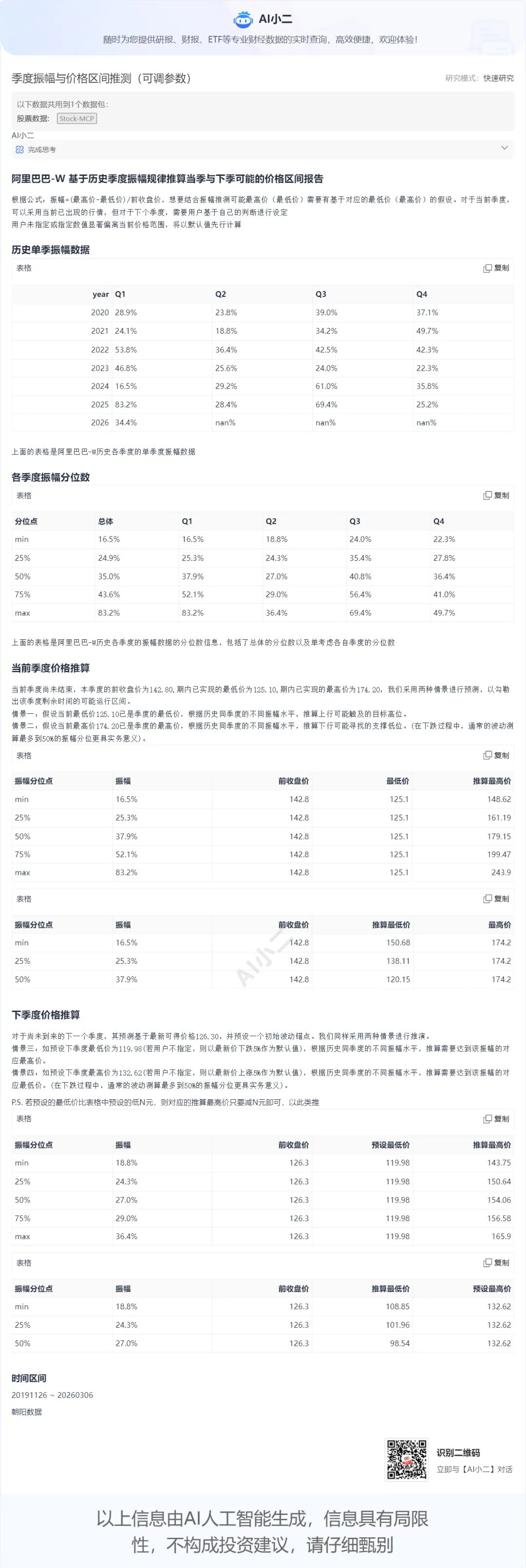

2、季度波动法

近一年半股价呈现大幅震荡特征,涨跌频繁

若股价触底110元,则下季度波动区间预计为145至150元

即使悲观假设跌至100元,后续反弹目标亦可达135至140元

当前价格位于120多元水平,未出现明显卖出信号

👇附上AI小二的报告全文(用季度振幅与价格区间推测智能体测算)

3、传统PE/PB/PS估值法

PE法衡量投资回收周期,适用于净利润覆盖市值的判断。

PB法反映账面净资产,阿里巴巴PB仅为2倍,显著低于美国科技公司平均8倍及腾讯约3倍水平。

阿里巴巴资产质量较实,过往商誉减值充分,账面水分较少。

PB作为重置成本参考,表明以当前市值两倍资金难以重建同等企业,具备估值优势。

4、NPV法(内在价值法)

判断公司是否为“生息资产”,即持续创造现金流的企业

阿里巴巴被认定为具备持续盈利能力的生息资产

截至年底预测NPV为144元,当前股价低于内在价值,具备上升空间

5、成长法

适用于亏损但具高增长潜力公司,常用PEG指标(PEG<1可买入)

阿里巴巴现阶段难以用纯成长模型估值,但综合判断结果仍显示不贵

6、业绩鉴定法

财报发布常引发股价剧烈波动,通过预期匹配度进行定价判断

预计阿里巴巴即将发布的财报已充分消化负面预期

财报风险有限,向下波动空间不大

7、财务分析法

财务分析法从关键财务指标构建公式进行估值,尚未形成定量模型

8、产业前瞻投资法

产业前瞻投资法基于国家政策与行业趋势判断投资方向,目前无明确量化框架

9、时间催化剂买入法

向下催化剂包括监管加税传闻,但消费税调整非增值税,对阿里影响有限

“反对内卷”监管导向限制过度营销,或降低阿里市场费用支出,反构成成本优化利好

通义实验室高层变动带来短期情绪冲击,属风险释放过程

向上催化剂明确:蚂蚁金服与平头哥独立上市将直接释放股权投资价值

综上,多模型共识:

在已使用的9种方法中,至少5种指向当前股价便宜、具备安全边际;

多数模型支持持有或增持,短期波动不影响长期价值判断。

📌第二部分:AI小二的报告解读

本季度阿里巴巴的调整已经跌破130元,价格波动接近50%分位数,股价的波动接近50元。

假设下一个季度,最低价是120元,根据正常的波动率,向上的目标价分别为144、151、154元。

假设出现极端情况,最低价是100元,由于每个季度价格的波动区间至少达到35-40元,那么下一个季度的最低目标价也是135-140元;如果最低价上升10元,相应的目标价也上升10元。我预计的波动区间是110-150元。

即使这样,现价131元,下一个季度的潜在收益会有19元,潜在收益率超过10%。

——分割线——

风险提示:上述观点及个股仅做投研学习交流,不构成任何投资建议。

如果你有想要了解的个股价格波动,欢迎进入AI小二的创意工坊,使用【季度振幅与价格区间推测】创意智能体,挖掘极值波动中的投资机会!

“码”上体验AI小二网页版