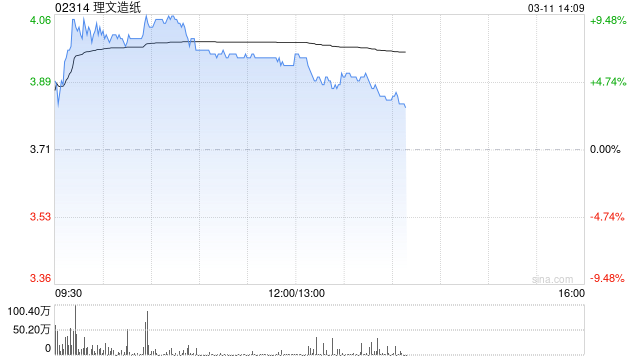

花旗发布研报称,理文造纸(02314)去年业绩胜该行预期,包括收入及净利润,亦符合其盈喜公告的中位数指引19.4亿港元。故上调公司今明两年盈利预测12%至13%,并新增2028年预测。该行表示,公司2026年的主要驱动因素包括:在中国及东盟产能温和增长;

对中国出台国内消费刺激措施的预期; 2026年毛利率可能持续扩张。维持该股“买入”评级;

目标价从4.2港元升至4.3港元,基于2026年预测约0.6倍市账率及约9倍市盈率;预计2026年派息率为4%至5%。

花旗认为,更多造纸企业可能在今年建设纸浆生产设施,以发展垂直整合模式(即从纸浆到包装纸),从而提升盈利能力。但也可能对整个行业的利润率带来潜在下行风险。此外,若中国政府推出消费刺激措施,将有利于理文造纸的包装纸需求和盈利能力。并预期竞争格局持续改善下,公司今年经营利润率可能进一步提升。