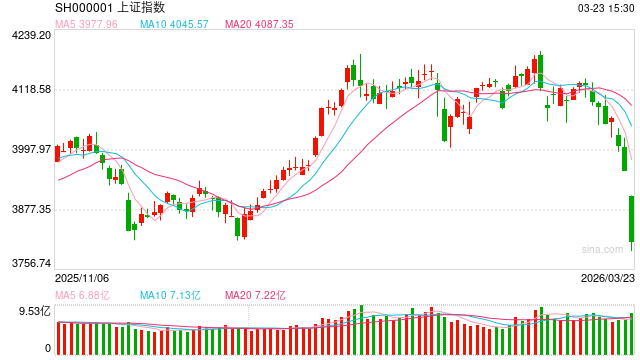

3月23日,今日三大指数均收跌,多数宽基指数下行,两市成交放量。其中,上证指数下跌3.63%至3813点;创业板指下跌3.49%;港股恒生指数同样大幅下行,截至A股收盘共计下跌4.09%;两市成交放量,处于2.4万亿左右的位置。

WIND数据显示,申万31个一级行业多数收跌,个股普跌。其中,煤炭、石油石化、公用事业表现靠前,较为抗跌,涨跌幅分别为0.2%、0.06%、-1.91%,而社会服务、美容护理、农林牧渔、纺织服饰表现靠后。全市场5300多只股票中有5170只下跌,赚钱效应较差。

外围因素继续扰动,叠加地缘冲击升温导致的紧张情绪集中定价,推动市场大幅回调。从今日盘面特征来看,指数呈现出加速下跌、波动显著放大的特征,板块层面几乎无差别回调,成长、周期与消费同步承压,显示出这是一次典型的系统性风险偏好收缩而非结构性调整。同时,前期涨幅较高、拥挤度较强的核心资产成为抛售重点,反映出资金在不确定性上升时优先降低高弹性资产敞口,叠加部分量化与趋势资金触发止损机制,进一步放大了下跌斜率。

从本质上看,此轮调整更多或源于市场对“尾部风险”的提前计入,即在信息不完全、路径不清晰的情况下,将部分极端结果(如霍尔木兹海峡封锁导致全球能源价格飙升)的概率折现进资产价格中,从而推升整体风险溢价水平,而非企业盈利预期出现实质性下修或宏观基本面发生突变。这也意味着,当前市场价格在一定程度上已包含“情绪过度反应”的成分。

交易结构上可以将今日下跌拆解为以下传导链条:首先是外部冲击提升不确定性并触发风险厌恶,其次是量化及短周期资金基于波动率和趋势信号集中减仓,形成典型的负向反馈循环,加剧市场短期失衡。往后看,市场能否企稳关键或取决于两点:一是地缘局势是否继续向失控方向演进,若维持在“有限冲突”范围内,则情绪冲击具有阶段性,风险溢价有望逐步回落;二是国内政策与流动性是否提供有效对冲,在风险偏好下行阶段能及时有效稳定市场预期。整体而言,今日A股更多或体现为对外围风险的集中情绪定价与补跌,短期波动虽难避免,但随着信息逐步明朗,市场亦可能从“情绪主导”较快重新回归“国内基本面与政策主导”的定价框架。

展望后市,地缘不利背景下我国相对优势仍存,A股恐慌盘溢出利于消化滞胀风险。关注行业方面,建议降低风偏,保持地缘观察,中期维持科技+周期制造均衡配置。4月将进入财报密集披露季,纯主题方向或者跟风快速轮炒的热点板块,机会可能会相对有限。价值方向,地缘冲突背景下能源供给扰动仍是重要定价变量。油价中枢抬升背景下,油气开发、煤炭、农化化肥、养殖等受益滞胀的涨价链条,或仍具备阶段性配置价值。此外,在地缘不确定性仍存的环境下,贵金属及部分有色金属或仍具备一定配置价值,作为组合中的风险对冲资产,后续回调后或仍可布局。科技方向,短期或延续分化,但产业逻辑仍在强化。海外电网扩容与算力基础设施建设推动“缺电”逻辑持续发酵,电网设备等环节景气度或有望提升;同时,AI算力需求扩张叠加存储持续涨价,光链接、存储产业链仍具备景气支撑。此外,在国际局势动荡、中期能源安全和军事安全趋势下,储能、动力电池、算电协同、绿电、军工等相关产业链也值得持续关注。

风险提示:

本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,相关指数、行业等的过往表现不代表未来表现,也不代表本公司旗下基金的业绩表现,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示基金的未来表现。过去持仓不代表现在持仓,也不代表未来持仓预测,不作为投资建议。投资有风险,投资需谨慎。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本资料不构成本公司任何业务的投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。