来源:银瑞社

作者:许淑敏

“征程万里风正劲,重任千钧再出发。”

正式成为重庆农商行董事长的刘小军,在2025年报上写下了这句致辞。

简单来说,就是前景光明,任务繁重。

刘小军自2025年3月底空降重庆农商行,直到2026年1月起任职董事长的资格才获批复。

对于他而言,过去的2025年,是熟悉重庆农商行的一年,亦是与内部管理层磨合的一年。

刘小军真正的重头戏,会在2026年。

他的一个重要任务,就是推动重庆农商行发展从规模拉动向“量价险”并重转变。

暂且先看2025年打下的基础。

业务规模领跑重庆市。

2025年,重庆农商行资产规模16657.44亿元,较上年末增加1508.02亿元。存款余额10287.28亿元,较上年末增加867.81亿元。贷款余额7972.87亿元,较上年末增加830.14亿元。

资产、存款、贷款均保持重庆同业第一。

效益指标保持增长。

2025年,重庆农商行实现营业收入286.48亿元、净利润124.2亿元,分别同比增长1.37%、5.35%,净资产收益率9.18%。

对比2024年,该行营收增幅、净利增幅分别为1.09%、5.97%,变化其实不算大。

拆分来看,无论是规模,或是效益,重庆农商行都有需要提升的部分。

从贷款增量来看,重庆农商行更加依赖于公司贷款的增长。

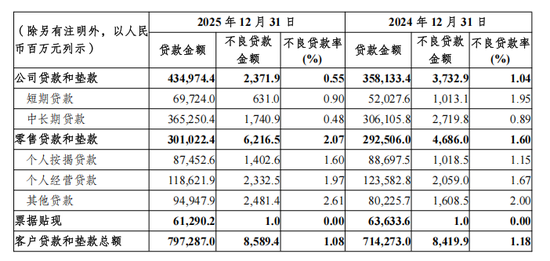

2025年,重庆农商行公司贷款和垫款总额4349.74亿元,较上年末增加21.46%,占比54.55%,零售贷款和垫款总额3010.22亿元,较上年末增加2.91%,占比37.76%。

在资产质量上,重庆农商行公司贷款更优一些。

截至2025年末,该行公司贷款不良余额23.72亿元、不良率0.55%,分别较上年末下降13.61亿元、0.49个百分点,不良余额及不良率实现双降。

而零售贷款和垫款不良余额62.16亿元,同比增长32.65%,不良率2.07%,上年同期为1.60%,主要受外部环境复杂严峻以及国内有效需求不足等因素影响。

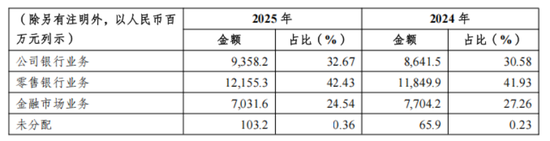

但从营收上看,零售银行业务收入依然是扛把子。

2025年,该行公司银行业务营业收入93.58亿元,占比32.67%,同比上升2.09个百分点,零售银行业务营业收入121.55亿元,占比42.43%,同比上升0.50个百分点。

这背后,是重庆农商行公司业务以量补价、薄利多放,业务结构有待改善。

重庆农商行盈利仍以传统的存贷款业务为主,非息收入仍未能充分发挥作用。

2025年,该行实现非利息净收入43.88亿元,同比减少23.92%,主要受市场行情影响。非利息净收入占营业收入比为15.32%。

从财报可以看到,2025年,该行手续费及佣金净收入12.94亿元,同比下降3.18亿元,降幅19.71%。

其他非利息净收入上,投资收益及公允价值变动净损益29.93亿元,同比减少8.55亿元。

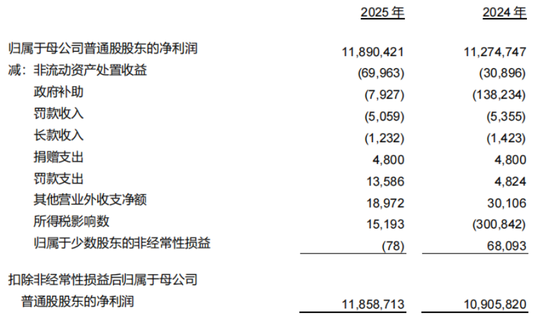

除此之外,在非经常性损益上面,2025年,重庆农商行罚款支出达到了1358.6万元,同比增加了876.2万元。

为了提升利润水平,重庆农商行也在压降业务成本。

2025年,该行业务及管理费89.43亿元,同比下降0.68%。成本收入比31.22%,同比下降0.64个百分点。

重庆农商行正在缩减分支机构、减少员工人数。

截至2025年末,重庆农商行拥有分支机构1727个,较上年的1743个营业机构减少了16个。

同期,该行在岗员工14266人,较上年的14542人减少了276人。

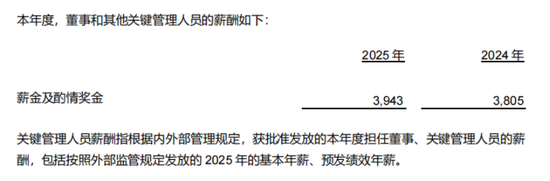

但另一面,重庆农商行关键管理人员薪酬还在上涨。

2025年,重庆农商行关键管理人员薪酬394.3万元,同比上升13.8万元。

其中,刘小军年薪42.07万元,行长隋军60.84万元。