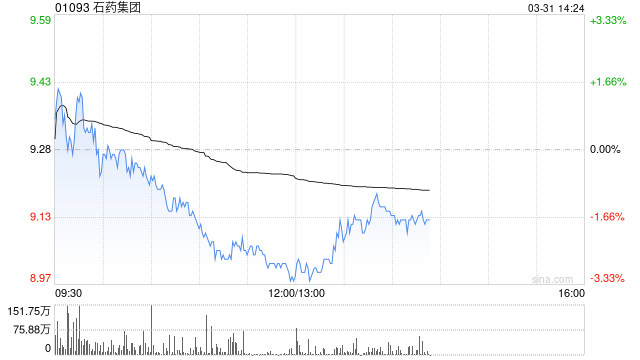

交银国际发布研报称,上调石药集团(01093)目标价至8.7港元,认为当前估值合理,维持“中性”评级。该行调整对该公司2026-2027年盈利预测,基于授权费收入确认节奏的最新预测,因此上调目标价。

受授权费收入确认节奏的影响,2025年第四季业绩未达预期,但成药产品销售持续录得边际改善。2026年,新品销售放量及大额授权费收入将成为绩效核心驱动力。公司在研发和出海上保持高效执行力,推动创新管线价值快速兑现,但核心业务或尚需时日走出监管和竞争压力的影响,因此维持“中性”评级。

交银国际发布研报称,上调石药集团(01093)目标价至8.7港元,认为当前估值合理,维持“中性”评级。该行调整对该公司2026-2027年盈利预测,基于授权费收入确认节奏的最新预测,因此上调目标价。

受授权费收入确认节奏的影响,2025年第四季业绩未达预期,但成药产品销售持续录得边际改善。2026年,新品销售放量及大额授权费收入将成为绩效核心驱动力。公司在研发和出海上保持高效执行力,推动创新管线价值快速兑现,但核心业务或尚需时日走出监管和竞争压力的影响,因此维持“中性”评级。