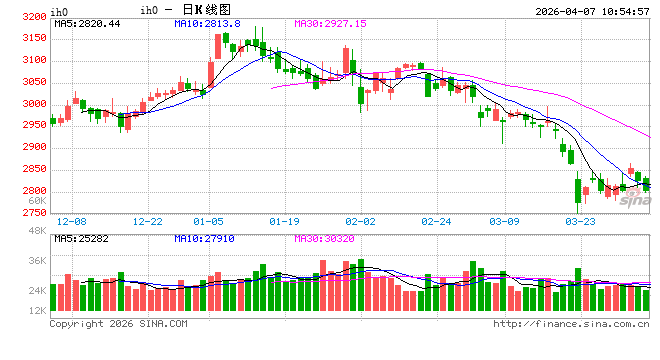

股指:股指震荡回调,风险偏好下降

(王东灜,从业资格号:F03087149;交易咨询资格号:Z0019537)

上周,股票市场缩量回调,Wind全A下跌2.25%,日均成交额1.9亿元。中证1000下跌2.71% ,中证500下跌2.62% ,沪深300指数下跌1.37% ,上证50下跌0.24%。全球股指市场波动较大,纳斯达克周度上涨4.44%,COMEX黄金上涨4.68%,日经225指数下跌0.47%,韩国综合指数下跌1.13%。对中东石油依赖相对偏高的东亚市场股指表现偏弱,作为石油出口国的美国股指则低位反弹,黄金同步反弹,再次与美股表现出较高的相关性。

地缘冲突引发的大宗商品价格上涨是市场近期关注的重点,市场目前将其和1970年代的石油危机进行类比,但也正视两者的不同。一方面,尽管美伊双发频繁表态,但短期都难以实现其各自的战略目标,同时也不具备主动停火的条件,冲突结束时间仍无法预计,原油供给缺口是不争的事实;另一方面,美国页岩油开采技术较1970年代有明显提升,全球石油供给不足对美国而言主要体现为价格输入型通胀,而非石油短缺型通胀,对经济的冲击相对更小,主要体现为政策压力,例如美联储可能在战争长期持续的背景下考虑加息。

对中国而言,我国能源结构中石油、煤炭和其他能源约各占1/3,且煤炭自主性较高,因此受到能源短缺的冲击相对可控。但输入型通胀可能使得我国PPI提前转正,在下游消费仍未明显起色之前,上游原材料价格的上涨可能对制造业形成挤压。3月制造业PMI录得50.4%,比上月增加1.4%,其中制造业、服务业均回到荣枯线以上,出口订单环比较强,但与消费、周期相关的分项相对平淡。交易层面,股指短期波动仍然较大,建议做好衍生品对冲。

国债:资金宽松托底,债市转为震荡

(朱金涛,从业资格号:F3060829;交易咨询资格号:Z0015271)

1、债市表现:本周公布的3月PMI数据好于预期,供需两端均明显修复,输入型通胀压力导致PMI价格分项指数大幅上行,对债市形成利空。但进入4月资金面明显转松,央行例会对货币政策基调保持不变,债市缺乏大幅下跌动力,多空交织下债市延续震荡走势。截止04月03日收盘,2年、5年、10年、30年国债收益率分别收于1.29%、1.53%、1.82%、2.37%,较03月27日分别变动-1.12BP、-1.70BP、0.45BP、1.70BP。截止04月03日收盘,TS、TF、T、TL主力合约分别收于102.498元、106元、108.27元、111.46元,较03月27日变动分别为-0.02%、0.00%、0.03%、0.26%。

2、政策动态:本周中国央行开展3040亿元7天期逆回购操作,因同期共有4742亿元7天期逆回购到期,本周实现净回笼1702亿元。下周央行公开市场将有3040亿元7天期逆回购到期。同时,4月8日有11000亿元的买断式逆回购到期。3 月份各项工具流动性投放情况显示:当月公开市场国债买卖净投放 500 亿元、中央国库现金管理净投放 1000 亿元、MLF 净投放 500 亿元、SLF 净投放 8 亿元,其他结构性货币政策工具净投放 1728 亿元。央行一季度例会延续适度宽松基调,强调加大逆周期与跨周期调节,聚焦稳增长、促物价回升、防风险,更重“精准协同、提质增效”。会议明确当前经济稳中有进,但仍面临供强需弱、外部冲击等问题和挑战。截止04月03日收盘,R001、R007、DR001、DR007分别收于1.29%、1.39%、1.23%、1.34%,较03月27日分别变动-9.79BP、-11.38BP、-8.39BP、-10.26BP。

3、债券供给:本周,政府债发行4329亿元,到期量778亿元,净发行3551亿元,其中国债净发行3145亿元,地方债净发行406亿元。下周发行计划显示,国债净发行2230亿元,地方债净发行726亿元,二者合计净发行2956亿元。本周,新增专项债发行297亿元,截止本周,专项债累计净发行11663亿元,发行进度26.51%。

4、策略观点:短期来看,通胀预期压力不改货币政策支持性立场,资金宽松托底债市。经历过前期调整,当前国债长短利差走扩至正常区间,长端继续调整空间有限,短期震荡态势延续,重点关注3月通胀数据变化。

宏观:3月制造业PMI明显回暖

(于洁,从业资格号:F03088671;交易咨询资格号:Z0016642)

实体经济方面,投资行业季节性回暖。据卓创资讯对62个主要城市的监测数据显示,与上周相比,本周磨机开工负荷有一定上升。全国水泥磨机开工负荷均值46.74%,环比上升3.71个百分点,升幅扩大1.57个百分点。需求还在逐步恢复,但增速仍然处于低水平,主要是北方随着气温回升,开工恢复加快,但南方地区则回落明显。消费和出行方面,受清明假期影响,主要一二线城市地铁客运量、拥堵延时指数小幅回落。30城商品房成交面积仍偏弱,小阳春主要是北上二手房成交改善。

经济数据方面,3月制造业PMI明显回暖。中国3月官方制造业PMI 50.4,预期50.1,前值49。中国3月非制造业PMI 50.1,预期49.9,前值49.5。中国3月综合PMI 50.5,前值49.5。构成制造业PMI的5个分类指数均较上个月回升,体现产需的生产和新订单出口指数比上月上升1.8个和3.0个百分点,均升至扩张区间。大、中、小型企业PMI均有回升,受春节假期影响较大的小型企业PMI比上月上升4.5个百分点。高技术制造业PMI为52.1,比上月上升0.6个百分点,连续14个月高于临界点。

值得关注的是价格指数大幅回升,受近期部分大宗商品价格持续上涨以及企业采购活动加快等因素影响,主要原材料购进价格指数和出厂价格指数分别为63.9和55.4,比上月上升9.1个和4.8个百分点。从行业看,石油煤炭及其他燃料加工、化学原料及化学制品等行业两个价格指数均高于70.0,相关行业购销价格总体水平上涨明显。出厂价格指数-购进价格指数差值处于近两年最低水平,表明上游原材料价格涨价向下游传导不畅,企业盈利承压。油价上涨背景下,中国的产业链优势可以通过出口将上游原材料的涨价传导至下游产品,对通胀形成更广泛、有效的传导。

服务业商务活动指数升至临界点以上,建筑业商务活动指数改善。随着节后各地建筑项目逐步恢复施工,建筑业商务活动指数为49.3,比上月上升1.1个百分点。一季度基建改善的原因是不缺项目和资金放量。中央资金发力明显,公共财政投向基建领域资金增速明显改善。今年新增地方政府专项债基本持平去年,但一季度地方债发行进程快于去年。此外,2025年四季度两个5000亿增量政策的结转和今年8000亿新型政策性金融工具发行也为基建投资提供增量资金。后续土地储备债的发行和土地财政仍弱制约基建上行空间。

贵金属:非农超预期 上行压力不减

(展大鹏,从业资格号:F3013795;交易咨询资格号:Z0013582)

1、宏观方面,美国周内公布的经济数据整体表现强于市场预期,特别是劳动力市场表现充满韧性。周三公布的ADP“小非农”显示私营部门新增就业6.2万人,高于预期的4万人,薪资增长保持稳定。而周五公布的美国3月非农就业报告全面超预期,新增就业17.8万人,创2024年12月以来最高,失业率从4.4%回落至4.3%,平均时薪环比增速从0.4%放缓至0.2%。另外, 3月ISM制造业PMI升至52.7,创2022年8月以来新高,但价格指数攀升至近四年高位,反映制造业扩张与输入性通胀压力的并存。美联储主席鲍威尔表示美联储正面临两难困境——就业存在下行风险但通胀上行压力显著,因此倾向于维持利率不变并保持观望态度。地缘政治层面,中东局势持续紧张,霍尔木兹海峡基本仍处于封闭状态,特朗普最后通牒临近引发市场紧张情绪,油价维持在高位。

2、经济和就业数据来看,彻底打破了市场对劳动力市场加速恶化的担忧,美联储年内降息的必要性进一步削弱,结合鲍威尔等官员明确的“按兵不动”立场,市场对2026年降息的预期已从3月中旬的1次大幅压缩至接近零,利率市场甚至开始计价加息的可能性,该立场对黄金而言并不有利。另外,虽然市场已对美伊冲突反复定价,但仍不能言已完全定价,其中霍尔木兹海峡的通航问题可能是关注的焦点。当前原油与贵金属的跷跷板效应仍然存在,市场对油价高企下的通胀的担忧及央行政策紧缩下的流动性恐慌的担忧是交易地缘的最终呈现,预计仍将维持一段时间。策略上,短期金价承压格局难改,降低黄金上半年的预期,采取“防御为主、逢低布局”的谨慎操作。对银铂钯品种而言,短期依然围绕着黄金上下波动,短线灵活操作,战略性配置宜等待黄金企稳后操作。