在政策红利边际退潮后,中国电视品牌面临新的挑战。

洛图科技数据显示,2025年中国电视市场品牌整机出货量同比下降8.5%,创下2010年以来新低,下半年跌幅进一步扩大至16.9%。

但就在这样的行业背景下,TCL电子交出了一份方向几乎相反的成绩单。

2025年,公司收入规模达到千亿里程碑,经调整归母净利润同比大幅增长56.5%。在行业整体出货量下滑近一成的背景下,其全球TV出货量市占率反而逆势提升0.8个百分点至14.7%,稳居全球品牌前二。

这份财报开始让市场意识到,这家公司也许已经不应再被简单归入传统黑电周期股的旧框架里。

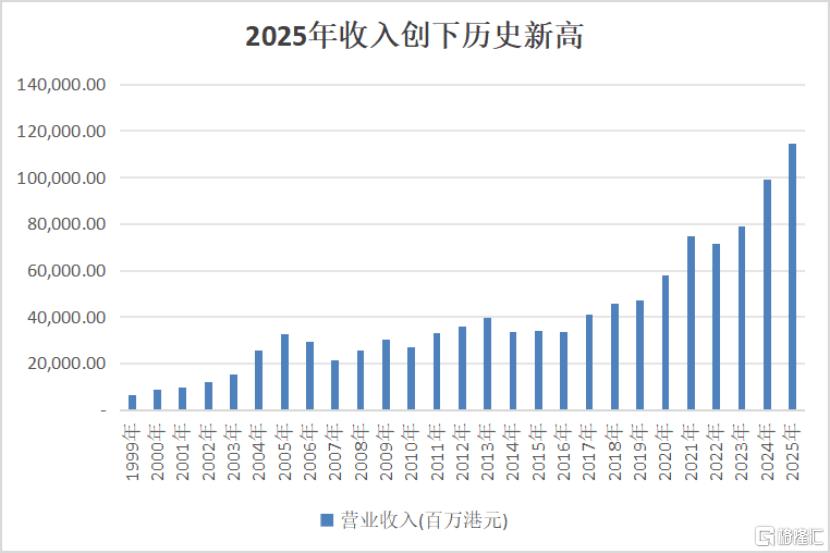

一、千亿营收与高股息之外,真正亮眼的是剪刀差

根据业绩公告,年内公司实现收入1145.8亿港元,同比增长15.4%,创下历史新高;除税后利润同比增长36.7%至25.3亿港元,经调整归母净利润同比增长56.5%至25.1亿港元,明显快于收入增速。

如果只是单看这组数字,这已经是一份足够亮眼的成绩单。但更值得注意的是,这份业绩的兑现度很高。

与此同时,根据公司此前披露的股权激励方案,以2024年经调整归属于母公司拥有者净利润为基数,2025年、2026年和2027年的增长比率分别不低于45%、75%和100%。如今2025年不只是达标,而且是超额完成。

此前,三年净利润翻倍目标看起来高不可攀,现在看起来完全可能如期完成,强化了业绩的确定性与可预测性。

资料来源:iFind,格隆汇整理

与此同时,董事会建议派发末期股息每股49.8港仙,派息率维持在经调整归母净利润约50%的水平,末期股息同比增长56.6%。以当前约14.3港元的股价计算,仅末期股息一项就能提供约3.5%的现金回报率。高增长的科技公司不罕见,高增长同时保持稳定长期高派息的科技公司并不多。

资料来源:iFind,格隆汇整理

此前,华尔街传奇人物迈克尔・伯里谈及港股时指出,恒生科技指数的暴跌,是史上唯一纯粹由多重压缩(即估值和情绪驱动)导致的案例。实际上,恒生科技指数下跌的同时,其成分企业的营收和利润却保持稳步增长,构成了盈利升、估值降的剪刀差。

如果把业绩兑现、分红能力和当前估值放在一起看,TCL电子身上的剪刀差十分明显。

公司当前的表面估值市盈率在14倍左右。截至2025年末,其在手现金及等价物高达135.22亿港元,同比增长超过54%。以当前约361亿港元市值计算,剔除现金后的市盈率仅约9倍,在消费科技板块中构成了一个价值洼地。

基本面与估值之间的明显错位,或许正是机构重新聚焦的重要原因之一。近90天内,超过14家主流投行发布研报,多数给予买入评级。

资料来源:证券之星

但如果说这些还只是市场层面的重新定价信号,那么真正决定TCL电子能否被持续重估的,还是它的基本面内部结构究竟有没有发生变化。

过去市场看TCL电子,总喜欢把它归入黑电周期股。

黑电行业长期被困在两件事里,一是面板价格周期,二是低价规模竞争。行业有收入,不代表有利润;即便阶段性有利润,也未必稳定。

但2025年的这份成绩单,恰恰出现在高基数和高难度的背景下,本身就说明其增长动力已经不再只是依赖行业顺风。华创证券进一步深度报告中所强调的,市场可能已经注意到了TCL电子的业绩恢复,但是并没有意识到TCL的收入增长的背后是产业结构性的变化。

二、高端化与全球化共振,摆脱黑电周期股框架

这种变化,首先体现在显示业务上。

2025年,公司显示业务收入同比增长9.2%至758.0亿港元,毛利同比增长16.4%至124.8亿港元,毛利率提升1.1个百分点至16.5%,这意味着主业的盈利质量在提升。而驱动这一变化的核心变量,就是高端化。

先看国内市场。

在国内电视行业整体出货规模下滑的背景下,TCL凭借中高端产品逆势提升份额。2025年,TCL Mini LED TV国内出货量同比增长33.6%,量子点TV出货量增长29.6%。同时,大屏化趋势显著,国内65