记者 | 牛其昌

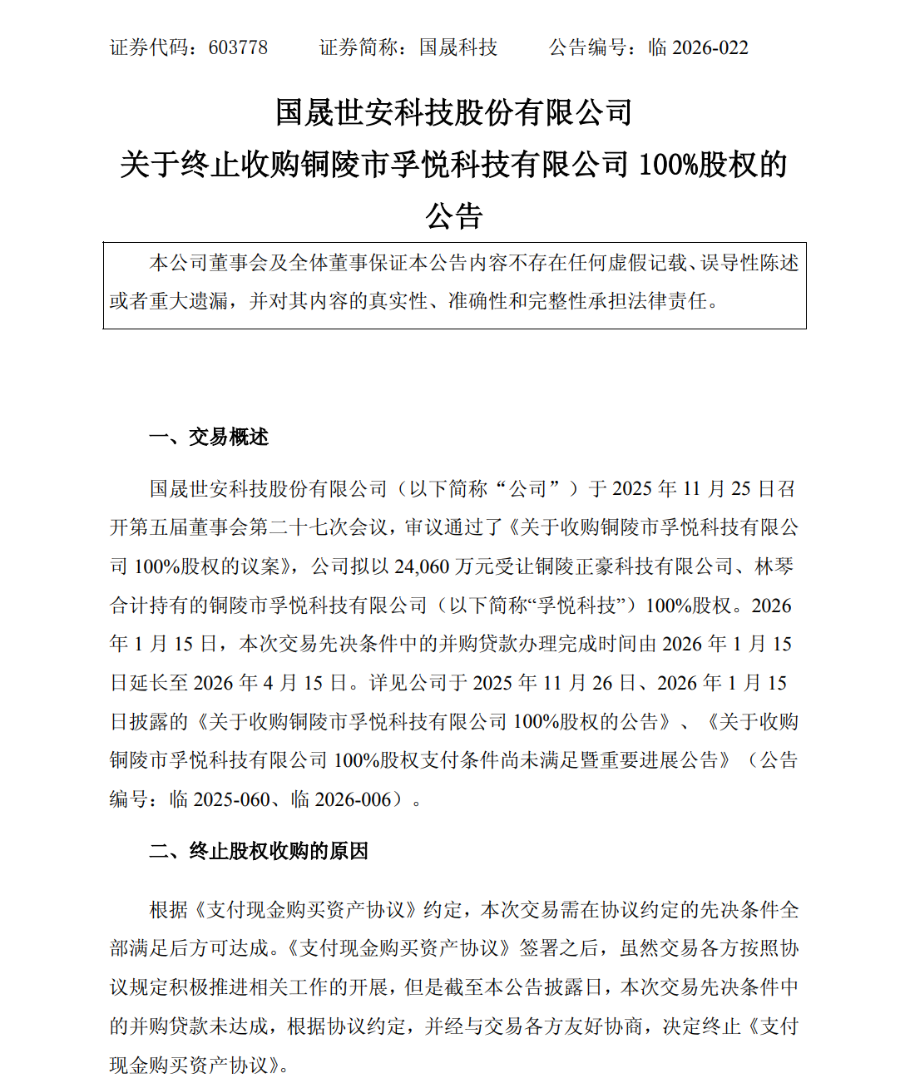

市值超200亿元的“妖股”国晟科技(维权)(603778.SH),因为一笔不到2亿元的并购贷款“受限”,导致酝酿近五个月的高溢价收购告吹。

4月13日晚间,终止收购的公告将“妖股”国晟科技重新推至聚光灯下。这家半年股价暴涨逾十倍的光伏概念公司,突然宣布终止对铜陵市孚悦科技有限公司(下称“孚悦科技”)100%股权的收购。

本次交易金额2.41亿元,仅占公司逾200亿元市值的零头;而交易终止的原因既简单又令投资者错愕——公司无法从银行拿到并购贷款。

针对银行未批准并购贷款的原因,国晟科技证券部相关负责人对界面新闻表示,具体系银行方面给出的结果,其不清楚具体原因。

界面新闻注意到,在这起因贷款受阻而告吹的收购背后,是连亏六年的“跨界专业户”长期以来资金链紧张、融资通道收窄,股价暴涨与公司基本面严重背离。

4月14日,国晟科技开盘即封跌停,报29.79元/股,总市值跌破200亿元。

“贷款难产”早有征兆

国晟科技此次“跨界”并购始自去年11月25日,公司本打算以2.41亿元现金受让正豪科技、林琴合计持有的孚悦科技100%股权,交易对价较标的公司净资产增值率超11倍。

高溢价的背后,孚悦科技彼时成立仅仅不到一年半时间,主要从事锂电池外壳材料的研发、生产和销售,客户包括多氟多(002407.SZ)、鹏辉能源(300438.SZ)旗下电池厂商。

对此,孚悦科技内部人士曾对界面新闻独家透露,超高溢价很大程度上基于公司较高的毛利率以及行业的市场前景,其产品综合毛利率可达30%至40%。

国晟科技手头不宽裕。截至去年三季度末,公司货币资金仅为2.73亿元,较年初4.76亿元大幅缩减。按照彼时的资金安排,国晟科技约80%的交易对价(1.92亿元)将来源于银行贷款,剩下约4800万元通过自有资金支付。

界面新闻注意到,这项交易的先决条件中,明确将并购贷款的取得作为协议生效的前提,也就是说,贷款一旦无法落地,交易即告终止,这也为如今终止埋下伏笔。

实际上,“贷款难产”早有征兆。

2026年1月15日,国晟科技曾表示,并购贷款尚在审批中,由于无法按时办理完毕,办理完成时间从原定的1月15日延长至4月15日。如今三个月过去,贷款仍未能到位,收购宣告终止。

1.92亿贷款为何“卡壳”?

从金额来看,1.92亿元的并购贷款对于一家市值超两百亿元的上市公司而言,规模并不算大。那么,这笔看似“常规”的并购贷款,国晟科技为何没能拿到?

4月14日,界面新闻致电国晟科技证券部,相关负责人回应称,银行贷款最终没有批下来,至于这一结论是出于对并购的不认可,还是公司自身原因,由于其不是融资部门,不清楚具体原因。

某股份制银行投行部人士在接受界面新闻采访时表示,银行审批并购贷款时,核心主要看收购标的的质地、收购方的偿债能力、以及协同效应的合理性。

“标的公司成立仅一年多,经营历史太短了。虽然去年前八个月实现了1000多万元净利润,但这样的盈利水平能否持续,在银行眼里存在很大不确定性。”上述某股份制银行投行部人士对界面新闻分析道,标的主要客户集中度较高,这种“年轻公司+大客户依赖”的结构,亦不符合银行对稳健资产的要求。加之标的净资产不足1900万元,却被以超过11倍的溢价收购,这在银行风控眼中本身就是高风险信号。

另一位熟悉并购领域的某私募基金合伙人对界面新闻表示,问题不仅出在标的身上,更出在收购方国晟科技自己身上。

“虽然公司市值很高,但连续多年亏损,最新资产负债率已攀升至70%以上,流动负债超过22亿元,这样的财务数据摆在银行信贷审核人员面前,审批通过的可能性很低。”上述私募基金合伙人对界面新闻表示,银行对于收购方本身造血能力不足、负债率过高的并购交易,普遍持审慎态度,即便交易本身有一定产业逻辑,也很难逾越风控红线。

不仅如此,国晟科技控股股东股份质押比例较高,或是银行审慎放贷的另一重考量因素。

界面新闻注意到,自去年四季度以来,出于经营需要,公司控股股东国晟能源接连高比例质押,质押规模曾于今年1月达到峰值,占其持股的79.87%。截至4月2日,国晟能源的质押比例仍高达67.93%,反映出资金链存在一定压力。

上述某股份制银行投行部人士对界面新闻表示,金融机构在评估对上市公司授信时,通常会将控股股东的股权质押状况纳入综合信用评估,其高质押率可能会引发银行惜贷。

因此,无论从并购方还是并购标的来看,都可能是导致上市公司无法从银行拿到并购贷款的根本原因。

实际上,上交所早在问询函中就对此有所预判。问询函曾要求国晟科技结合公司财务状况,说明交易对公司现金流及流动性的潜在影响,以及公司是否具备有效整合标的公司的能力。

根据国晟科技的回应,并购贷款预计贷款年限最低为5年,利率不超过4%,采用5年等额本息的情况下,预计每年还款金额约4300万元。而支付上述并购贷款的资金则主要依赖业绩补偿、工程回款以及标的公司分红。

“妖股”的跨界逻辑

因“贷款难产”导致终止收购固然值得关注,但更令市场错愕的,是“光伏第一妖股”暴涨与公司基本面的严重背离。

截至4月13日收盘,国晟科技报收33.10元/股,总市值达218.5亿元。这家自2020年以来已连续亏损6年的公司,以2025年4月11日收盘价计算,股价在过去整整一年时间里翻了超过10倍(累计1049.31%)。仅2025年11月一个月(即公司披露并购孚悦科技当月),国晟科技便走出“16天11板”行情。

与股价形成鲜明对比的,是“跨界专业户”国晟科技一再崩塌的业绩基本面。

国晟科技的前身是乾景园林,2022年12月,公司完成对光伏行业子公司的收购,开启“光伏+生态”双主业模式。

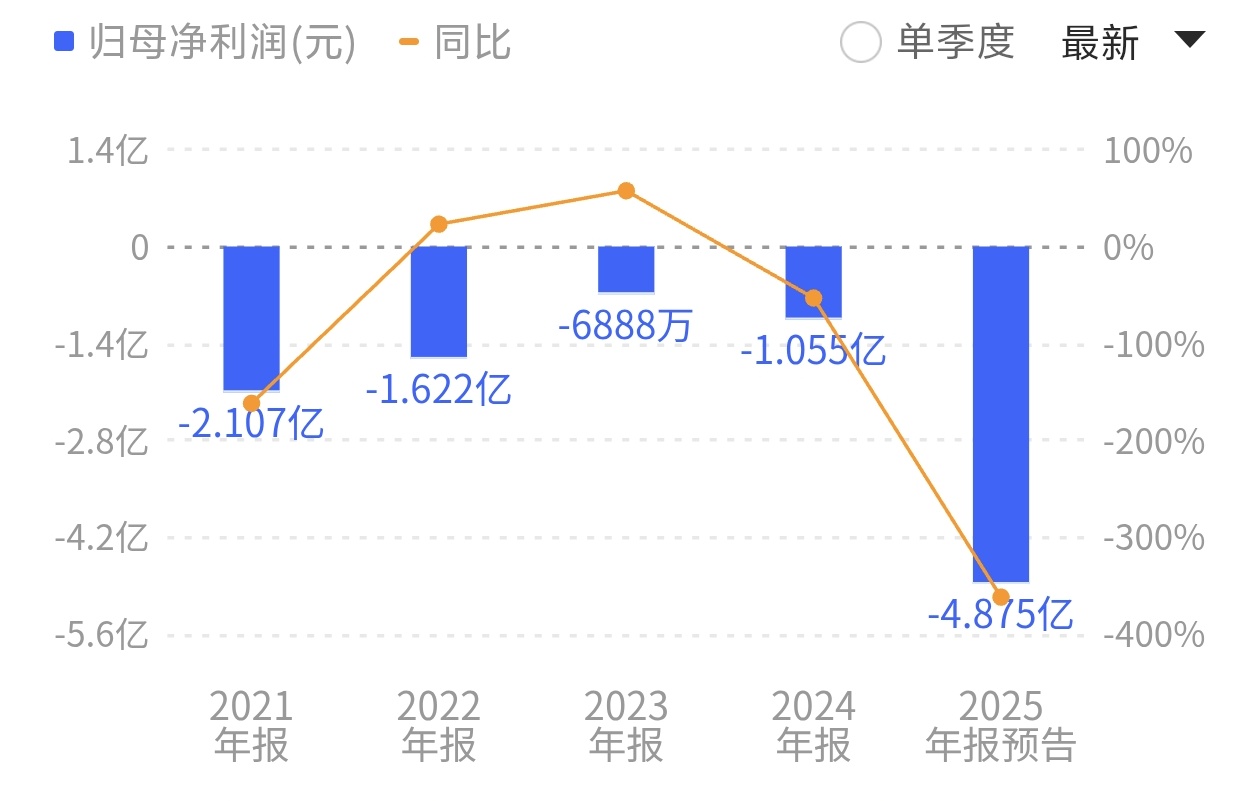

然而,跨界并未成为业绩的转折点。2020年以来,公司连续6年归母净利润为负,资产负债率从2020年的28.96%一路攀升至2025年三季度末的70.52%。

据公司预计,2025年全年归母净利润亏损3.25亿元至6.5亿元,亏损较上年同期进一步扩大,原因是光伏行业产能过剩,公司主营业务减少,盈利能力下降。

界面新闻注意到,去年以来,公司还相继宣布“跨界”固态电池及储能领域。

2025年10月,公司公告拟以2.3亿元增资铁岭环球,投资建设年产10GWh固态电池项目,而该标的公司设立仅两个月、注册资本尚未实缴。

对此,上述国晟科技证券部相关负责人对界面新闻表示,“铁岭项目目前没有任何进展”。

频繁“跨界”也让国晟科技资金链吃紧,同花顺数据显示,截至去年三季度末,国晟科技的带息债务攀升至4.31亿元,而同期2.73亿元的货币资金已经无法覆盖。

“在业绩持续亏损、现金流吃紧、债务负担沉重的背景下,任何一笔需要‘借钱’来完成的外延并购,都会引发监管和市场的双重审视。在此背景下,银行拒绝放贷其实是对公司基本面的一次‘投票’。”上述熟悉并购领域的某私募基金合伙人对界面新闻表示。