作者 唐亚迪

最近去银行办理存款业务的人,大多会发出“收益太低”的感慨。打开手机银行APP查询,国有大行一年期定期存款利率普遍跌破1%,最低仅0.95%,三年期定存利率也不过1.25%;就连曾被视为“稳健之选”的大额存单,三年期利率也难破2%。

对比之下,A股银行板块的股息率显得格外亮眼。Wind数据显示,截至4月14日收盘,22家已正式披露年报的上市银行中,有21家进行了现金分红,其股息率均超过3%。国有六大行中交通银行的股息率最高,为4.71%,股份制银行中华夏银行的股息率最高,为5.75%,整体来看,除郑州银行不分红外,已披露年报的21家上市银行股息率集中在3.4%至5.8%之间。

乍一看,买银行股比存银行好像要划算很多。有网友算过一笔账:10万元本金,存一年定期利息仅950元,而买股息率4%的国有大行股票,一年分红就能拿到4000元,后者的收益是前者的4倍还多。但是,事情真的这么简单吗?存银行真的不如买银行股吗?

财小圈发现,答案是不一定。因为在选择投资标的时,不仅要考虑收益率,还要考虑风险。银行股分红后股价会除息,本金随市场波动,实际到手收益还可能要扣除红利税。投资银行股最终赚不赚钱,赚多少钱,取决于“分红收益+股价涨跌”的总和,还与持有时间密切相关。

买银行股到底赚的什么钱?

首先要厘清一个根本问题:存银行和买银行股本质上是两种完全不同的金融行为。简单说,把钱存银行,你的身份是银行的债权人;买银行股,你的身份就变成了银行的股东。

债权人享有法律保障的还本付息权。只要银行不倒闭,本金和利息就“稳如泰山”——我国存款保险制度为单个储户50万元以内的存款提供全额保障。银行存款的核心是“保本保息、零波动”,存款时约定好利率,到期就能拿到确定的利息,几乎不承担风险。缺点就是收益偏低,尤其是在当前低利率环境下,可能跑不赢通胀。

股东则意味着与银行“共进退”,本金不受任何“保底”承诺。银行股属于权益类资产,收益主要来自两部分:一是股息分红,即银行每年将利润的一部分分给股东,但金额不固定,取决于银行当年的盈利情况;二是股价涨跌带来的差价,股价上涨可以卖出获利,股价下跌则会面临浮亏,甚至可能把分红收益全部吞噬。

一句话总结:银行存款是“稳稳的幸福”,收益低但基本无风险;银行股是“带点刺激的收益”,潜在收益高但伴随风险。二者的底层逻辑完全不同,不能简单用“收益高低”来判断好坏。

我们用1万元来算一笔细账。假设一年期定期存款利率为0.95%,1万元存一年后得到95元利息,财富变为10095元。假如这1万元是1万元市值的银行股股票,股息率为4%,那么投资者得到的股息为400元。表面看400元的股息远超95元的存款利息。

但事情没那么简单。股票分红后,在股权登记日的次日要进行除息处理,即分红后股价相应下调,保证总市值不变:投资者拿到400元分红的同时,股票市值会相应下调400元,即1万元的股票市值变为9600元。此时,总财富(股票市值9600元 + 现金分红400元)仍然是1万元,一分没增,反而低于存款的10095元。

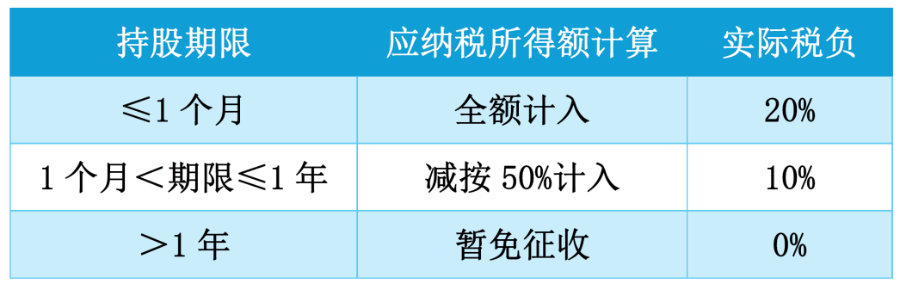

此外还有红利税。根据现行规定,个人投资者持股超过1年免税,持股1个月至1年(含)税负10%,持股1个月以内(含)税负20%。假设投资者持股超过1个月但不足1年,400元分红需缴纳10%的税,即40元,实际到手的现金为360元。此时投资者的总财富(9600元股票市值 + 360元到手现金)变为9960元。相比分红前的1万元,反而少了40元。

但是,如果分红后股价上涨,弥补了除息留下的缺口,就叫“填权”。完成填权,投资者既能拿到股息,又能获得股价上涨的收益;反之,若没有填权,买银行股可能连存款都不如,甚至因红利税而亏损。填权能否发生,取决于银行的盈利能力、市场信心和整体行情。这也是为什么长期持有银行股的投资者,不仅看重每年股息,更看重银行稳健经营带来的股价逐步修复与增长。

对于真正优秀的银行股,长期持有(比如5年至10年)并利用分红不断复投,其总回报(股息再投资+股价增长)往往能显著跑赢同期的银行存款利息。历史上看,优质银行股的长期投资者确实获得了远超存款的复合收益——但这有一个前提,就是必须承受期间的价格波动。

买银行股要承担多大的风险?

财小圈必须提醒大家:银行股的高股息背后,隐藏着三大风险。

第一个风险,也是最主要的风险——股价波动,分红可能被跌没。如果股价下跌的幅度超过分红收益,最终到手的实际收益就会是负数。比如,某银行股息率4%,但一年下来股价下跌10%,那么投资者的实际收益就是4%-10%=-6%,相当于10万元本金亏了6000元,远超当年拿到的分红。而银行存款无论股票市场如何波动,本金和利息都不会受影响。

第二个风险,分红不是“保本保息”,可能下调甚至取消。银行存款的利息是刚性兑付的,只要存款到期,银行就必须按约定利率支付利息,受法律保护;但银行股的分红,很大程度取决于银行的经营状况——如果银行当年盈利下滑、净息差收窄,或者资产质量恶化,分红比例就可能下调,甚至取消分红。不过,在新“国九条”明确提出强化上市公司现金分红监管的背景下,这一风险正在被制度性地降低。

第三个风险是税收和流动性等隐形成本。很多人只算了分红和股价的收益,却忽略了买银行股的隐性成本。

首先是税收成本。根据财政部、国家税务总局的规定,个人持有银行股不满1个月,分红需缴纳20%的个税;持有1个月以上不满1年,分红需缴纳10%的个税;只有持有满1年,才能免征个税。这意味着,若短期买卖银行股,分红收益会被个税大幅侵蚀,实际收益远低于表面股息率。

其次是流动性成本。银行存款可以随时支取,活期存款实时到账,定期存款中途取出虽然损失利息,但本金不受影响;而银行股需要通过证券账户买卖,若遇到急用钱的情况,股价又刚好处于下跌状态,此时卖出就会“割肉”,造成实际亏损。

此外还有对投资者的心态考验。即使是质地较好的银行股,短期也可能出现20%甚至更大的浮亏,经验不够丰富的投资者可能会忍不住割肉离场,最终不仅没赚到分红,还亏了本金。而银行存款不会有任何浮亏,不用承受这种心态压力。

最后,财小圈再提醒一句:低利率时代,我们都希望让钱更好地“钱生钱”,但千万不要被所谓的“高收益”冲昏头脑。真正理性的理财方式,是选择与自身风险偏好相匹配的金融产品。风险承受能力低、追求稳健的人群,优先选择存款;有长期投资耐心、能承受波动的人群,可适度配置银行股。毕竟,理财的核心不在于赚多少,而在于守住本金、稳步增值。脚踏实地,才能让钱袋子越来越稳。

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)