炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:追寻价值之路

方正证券首席经济学家燕翔认为本轮PPI上行过程中,国内需求仍有望启动,上市公司盈利将从估值驱动转向业绩驱动,债市需警惕低利率风险。当前情形与2016年高度相似,彼时市场因“没有需求”判断而看空,却错过了随后的利率上行与企业盈利大幅增长周期。

2月中旬以来,伴随着国际原油价格大涨,国内工业品价格PPI结束了连续41个月负增长,于3月份正式转正。

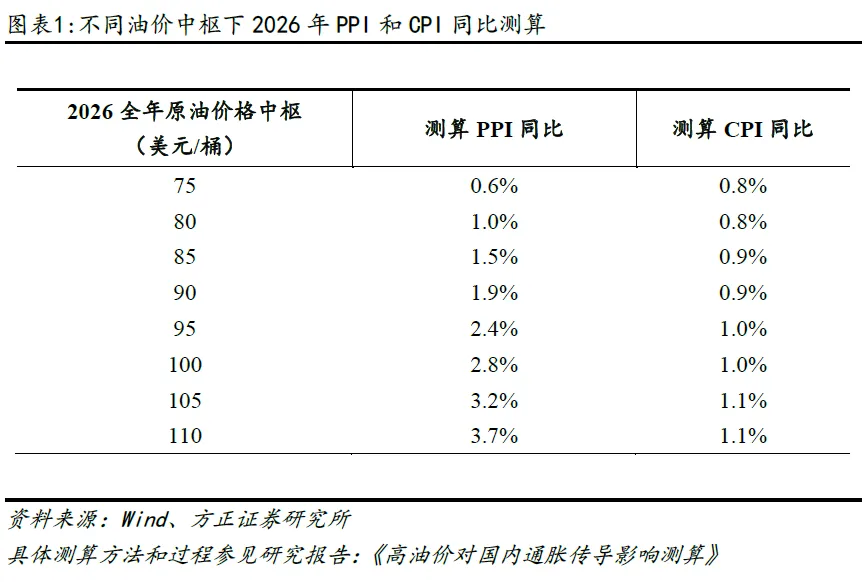

当前资本市场对两个问题基本有共识,一是目前没有人假设油价会走“A”字形很快再大跌回去、二是普遍共识今年通胀较去年会明显提高,我们也预测如果今年油价中枢在95美元一桶,全年国内PPI和CPI同比分别是2.4%和1.0%(参见图表1)。

市场的分歧主要是如果下游没有需求,上游的价格上涨能否传导至中下游。

如果能传导下游企业盈利受益,上市公司整体进入盈利上行周期,不能传导则PPI同比上行就是短暂的脉冲,下游部门企业盈利还会受损。从近期债券市场利率明显下行的表现来看,市场总体还是偏向于认为下游没有需求,价格同比增速阶段性上行过后还是会落下去。

这种“没有需求”的宏观场景预期与资产价格表现,与十年前2016年时非常相似。

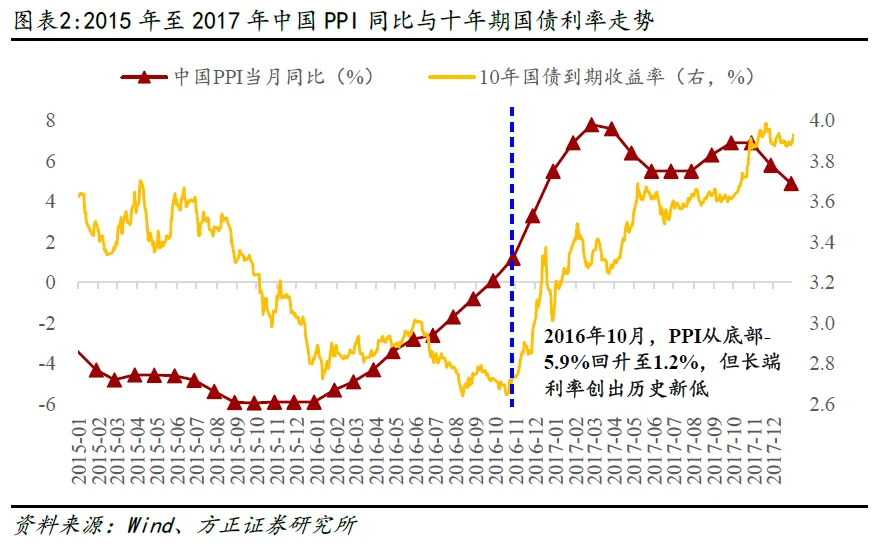

供给侧结构性改革开始后,2016年大宗商品价格普遍上涨,PPI同比增速显著回升。到2016年9月,PPI同比已经从年初的-5.9%大幅上升至0.1%转正,结束了此前连续54个月负增长。到2016年10月,PPI同比继续上升至1.2%,但当时国债利率不升反降,10月份十年期国债利率2.65%创历史新低(参见图表2)。

当时市场有个说法叫“债券交易员的职业生涯或许只剩下100个BP了”。之所以会出现这种情况,是因为当时市场普遍认为价格的上涨完全由供给侧改革导致,而需求侧是“没有需求”的。

因此价格的上涨不具有持续性,PPI同比脉冲上行之后会很快再跌落回去。而事后的实际情况是,2016年11月至12月长端利率大幅上行,2017年在央行加息下长端利率继续上行。

2016年宏观经济和资产价格表现对当下最大启示,是“需求起来”很难在事前甚至事中被准确无误地观察到,投资研究分析没有那么先知。

现在我们知道,2016至2017年中国经济经历了一轮新的上行周期,那两年全部A股非金融企业盈利增速都在30%以上。

背后的需求驱动一是棚改货币化以后房地产销售和新开工起来了,二是全球经济进入复苏上行期,但这两个需求起来都是事后总结的,当时过程中并没有这么清晰。

就2026年形势来看,我们还是倾向于认为,在PPI同比回升的过程中,国内需求还是会起来的。

一是从数据统计看,每一次PPI上行过程中价格最终多能传导。

二是从理论逻辑看,“名义货币幻觉”效应下会促使企业扩大投资居民增加消费。

就资产价格而言,我们认为在PPI上行过程中,股票市场上市公司整体盈利增速今年会显著提升,从“阶段一”估值驱动进入“阶段二”业绩驱动。

国内利率无论绝对值还是利率与名义增速差值,全球来看目前都算低的(对应债券估值高),“没有需求”的逻辑还是应当慎重,谨防2016年底情形再现。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。