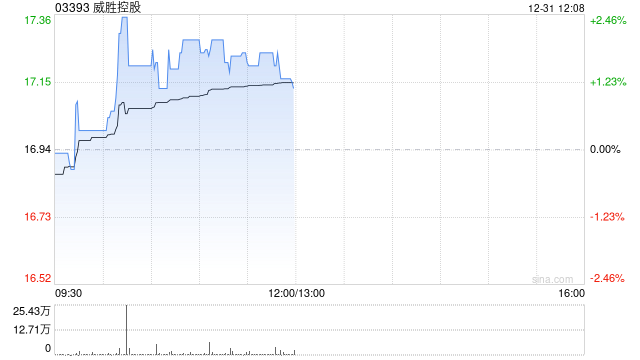

国投证券(国际)发布研报称,威胜控股(03393)ADO业务在数据中心的强劲需求下,正进入快速增长期,正成为推动集团整体业务增长的重要引擎。维持“买入”评级,按照同业估值比较法提升目标价至19.58港元。

国投证券(国际)主要观点如下:

事件

威胜控股近期公告旗下ADO业务非全资子公司惟远能源引入战略股东博裕投资。根据双方的增资协议,博裕投资将以总金额人民币3.8亿元认购惟远能源4881万股新股,占其经扩大股本约8%,惟远能源估值约47.5亿元人民币。预期惟远能源与博裕投资展开资本及产业资源合作,依托博裕在数据中心、科技及新能源等领域的广泛布局与跨境投资经验,预期有效赋能公司业务拓展与提升市场竞争力,助力加速全球化布局。

数据中心业务需求进入爆发期,推动威胜控股ADO业务正进入快速增长期

威胜控股ADO业务由非全资控股子公司惟远能源运营。威胜控股持有惟远能源约65%股份。ADO业务主要包括国内国南网配电业务,国内三大电信运营商及头部互联网企业的基站及数据中心等供电业务,海外的数据中心业务、配电业务及少量储能业务。受益于AI的爆发式增长,国内及海外数据中心需求进入爆发期。公司已取得万国数据、字节等战略客户订单,并积极开拓大型客户。2025年已取得数据中心订单达23亿,预期10亿在今年确认收入。明年公司的数据中心业务订单及收入均有翻倍增长的空间。ADO业务正进入爆发式增长阶段。

威胜控股与博裕投资合作,强强联合,加速业务发展

威胜控股在经营ADO业务的子公司惟远能源引入战略股东博裕投资。该行预期威胜控股与博裕投资控股强强联合,在产业资源及跨境布局等领域开展合作。博裕投资,创立于2011年,是一家深耕中国市场、布局全球的另类资产管理公司。博裕在香港、北京、上海和新加坡均设有办公室,投资超过200家企业,构建了涵盖私募股权、公开市场、基础设施及创业投资的多元化投资管理平台。博裕的投资组合覆盖消费零售、科技创新、医疗健康及新能源多个领域的内领先企业,具有丰富的产业资源为实业企业提供资本及战略支持。

盈利预测:根据该行的盈利预测,公司2025年及2026年净利润增速均超过30%。考虑到数据中心业务需求推动公司整体业绩强劲增长,同时数据中心的供配电业务与AI发展强相关,该行认为公司估值较传统电表业务估值有更大提升空间,公司估值应高于同业电表公司。根据公开信息,ADO业务子公司惟远能源也在推进A股上市中,该行认为如果成功上市,进一步释放公司价值。

风险提示:数据中心业务落地速度慢于预期;海外市场业务增长速度慢于预期;国家电网及南方电网集采招标量价不及预期;市场竞争加剧。