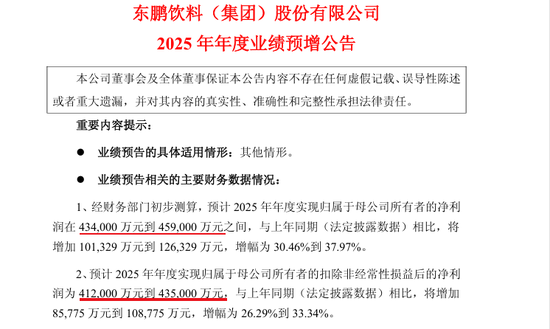

近期,步长制药在短短十天内接连发布两份公告,引发市场关注。先是控股子公司上海合璞因存货纠纷提起诉讼,涉及金额约6.52亿元;随后参股公司石榴云医在纳斯达克股价暴跌逾九成,导致公允价值预计损失约2.93亿元。这两起事件看似独立,实则共同折射出步长制药在从传统中药向生物药、医疗器械、互联网医疗全面转型过程中的深层风险。

一、供应链话语权薄弱,存货管理风险凸显

步长制药旗下上海合璞与捷迈的存货纠纷,暴露了公司在医疗器械流通领域的战略短板。作为授权经销商,上海合璞在协议期满后未能妥善处理高达5.5亿元的库存,凸显其在与国际医疗器械巨头合作中缺乏议价权和退出保护机制。

长期以来,步长制药依赖“强渠道、重营销”的中药销售模式,但在技术密集、渠道结构复杂的医疗器械领域,这一打法显得力不从心。若诉讼久拖不决,巨额存货可能面临跌价计提,直接侵蚀公司利润。这不仅是一起合同纠纷,更是步长制药在跨界扩张中供应链控制力不足的缩影。

二、投资风控失守,估值逻辑存疑

石榴云医上市不足三月股价跌去超九成,反映出步长制药在资本运作中的风控缺失。作为一家成熟药企的战略投资,未能预见标的公司在上市后的“仙股化”表现,尽职调查与投后管理显然存在漏洞。

该项投资账面价值从3.26亿元骤减至3307.91万元,背后是步长制药可能为估值泡沫买单的事实。尽管公司称此为“非经常性损益”,但近3亿元的资产缩水仍直接损害股东权益,也让人质疑其在新兴领域投资中的估值逻辑与风险判断能力。

三、主业承压,转型之路步履维艰

步长制药近年营收连续下滑,2025年前三季度仍未止跌。公司长期依赖心脑血管类产品,收入结构单一,尽管试图拓展化学药、医疗器械等板块,却始终未摆脱“重营销、轻研发”的路径依赖。

财务数据显示,公司销售费用率长期高企,2025年前三季度仍达39.45%,而研发投入占比却降至1.81%的低位。与此同时,历史并购形成的商誉已计提减值超过45亿元,成为过去激进扩张策略的后遗症。在行业政策收紧、竞争加剧的背景下,若不能从根本上扭转“重资本、轻运营”的模式,步长制药的转型之路将愈发艰难。

结语:转型不是口号,必须重塑底层逻辑

两起事件虽属不同层面,却共同指向步长制药在跨界转型中的系统性风险:供应链控制力不足、投资风控薄弱、主业增长乏力。如果公司不能从这些教训中彻底反思,依然延续“重营销、轻创新”的旧有逻辑,那么今天的困境或许只是开始。

步长制药的转型之路,需要的不仅是业务板块的扩张,更是从渠道驱动向技术驱动、从规模导向向质量导向的根本转变。唯有如此,才能在日益严峻的市场与监管环境中,走出一条可持续的新生之路。

本文结合AI工具生成